mayo 15, 2026

El cibercrimen está transformándose en una indus-tria escalable y automatizada, donde la IA puede identificar y explotar vulnerabilidades en segundos, poniendo un poder ofensivo sin precedentes incluso en manos de no expertos.

Las consecuencias ya no son solo digitales: los cibe-rataques modernos pueden detener fábricas, inte-rrumpir infraestructura crítica y generar daños en el mundo real con grandes consecuencias económicas.

A medida que este entorno de amenazas se expan-de, la ciberseguridad evoluciona hacia un ecosiste-ma completo, donde proveedores de software, hardware e infraestructura desempeñan roles críti-cos en la defensa de la economía digital.

Para los inversionistas, este cambio va mucho más allá de las empresas puras de ciberseguridad, abriendo oportunidades a lo largo de toda la cadena de valor, desde software y hardware de redes hasta

centros de datos, infraestructura de telecomunica-ciones e incluso los sistemas energéticos necesa-rios para impulsar todo.

¿Alguna vez has recibido en tu correo un mensaje de un “príncipe” o de un misterioso desconocido multi-millonario ofreciéndote una gran herencia a cambio de casi nada? El desarrollo de la humanidad general-mente ha seguido un camino que va del mythos al logos, de la creencia a la razón. Pero en ciberseguri-dad, esa trayectoria ahora parece estar revirtiéndo-se. En este contexto, Anthropic, el principal competi-dor de OpenAI (creador de ChatGPT), ha presentado recientemente Claude Mythos, un modelo que está obligando a las empresas a replantear lo que antes consideraban “lógico”. Considerado ampliamente como el modelo más potente de Anthropic hasta la fecha, Mythos ha demostrado en pruebas la capaci-dad de identificar y explotar miles de vulnerabilida-des de ciberseguridad en cuestión de segundos. Si bien el daño cibernético tradicionalmente se ha aso-ciado con estafas y otras amenazas no físicas, como exploraremos en este documento, modelos como Mythos podrían marcar un punto de inflexión para la sociedad en general.

Si bien la IA nos está obligando a enfrentar escena-rios que hace solo unos años habrían parecido dis-tópicos, también está creando oportunidades sig-nificativas para los inversionistas. Con esto en mente, este documento se divide en dos partes: la primera describe qué está ocurriendo y por qué es importante, mientras que la segunda examina las empresas que se están posicionando para benefi-ciarse de este nuevo entorno de “mythos” moderno.

Una serie de preguntas para entender el panorama actual de la ciberseguridad

¿Qué es la ciberseguridad? Según IBM, es la práctica de proteger a las personas, los sistemas y los datos de los ciberataques mediante una combinación de tec-nología, procesos y políticas. Aunque las primeras computadoras aparecieron en la década de 1940, la ciberseguridad como concepto suele remontarse al investigador Bob Thomas en 1970. Desde esos inicios, la industria ha crecido hasta convertirse en un merca-do global gigante. Para 2025, el gasto en servicios profesionales de seguridad alcanzó aproximadamen-te USD 61.9 mil millones, mientras que los ingresos por

software de ciberseguridad llegaron a cerca de USD 140 mil millones. Cabe destacar que, incluso antes de la aparición de los modelos de frontera de IA, ya se esperaba que la industria creciera a una tasa com-puesta anual del 14.3% hasta 2030.

¿Qué ha cambiado? Con la llegada de modelos avanzados de IA, los ciberataques ya no están limita-dos a pequeños grupos que intentan robar informa-ción, sino que se están convirtiendo en operaciones escalables, automatizadas y cada vez más autóno-mas. En términos prácticos, modelos como Mythos pueden orquestar campañas globales de ciberata-ques. El Internet Crime Complaint Center (IC3) del FBI recibió más de un millón de denuncias en 2025, con pérdidas reportadas que alcanzaron los USD 21 mil millones, un aumento interanual del 26%. Ade-más, según el informe de tendencias del crimen ci-bernético de 2025 de SoSafe, aproximadamente el 87% de las empresas a nivel mundial experimenta-ron un ciberataque impulsado por IA en 2025. No es si ocurrirá, sino cuándo.

¿Cómo funciona? La IA ya no es solo un asistente de programación que ayuda a escribir o depurar código; es un sistema capaz de escanear, comprender y po-ner a prueba bases de código completas para descu-brir debilidades explotables a gran escala. Los mode-los modernos pueden identificar vulnerabilidades conocidas (exploits) para aprovechar fallas o identifi-car vulnerabilidades de día cero, que son errores que aún no han sido corregidos ni divulgados. Al combinar reconocimiento de patrones con razonamiento, estos sistemas pueden mapear superficies, encadenar múltiples debilidades y simular cómo un atacante po-dría moverse dentro de una red. El resultado es que se pasó de una investigación de seguridad manual e intensiva en tiempo a un descubrimiento automati-zado a gran escala. En el contexto de modelos como Mythos, esto representa un cambio fundamental: lo que antes requería a un humano con experiencia alta-mente especializada ahora puede acelerarse, repli-carse y potencialmente desplegarse sobre miles de objetivos simultáneamente, transformando tanto el panorama de amenazas como las estrategias defen-sivas necesarias para contenerlas.

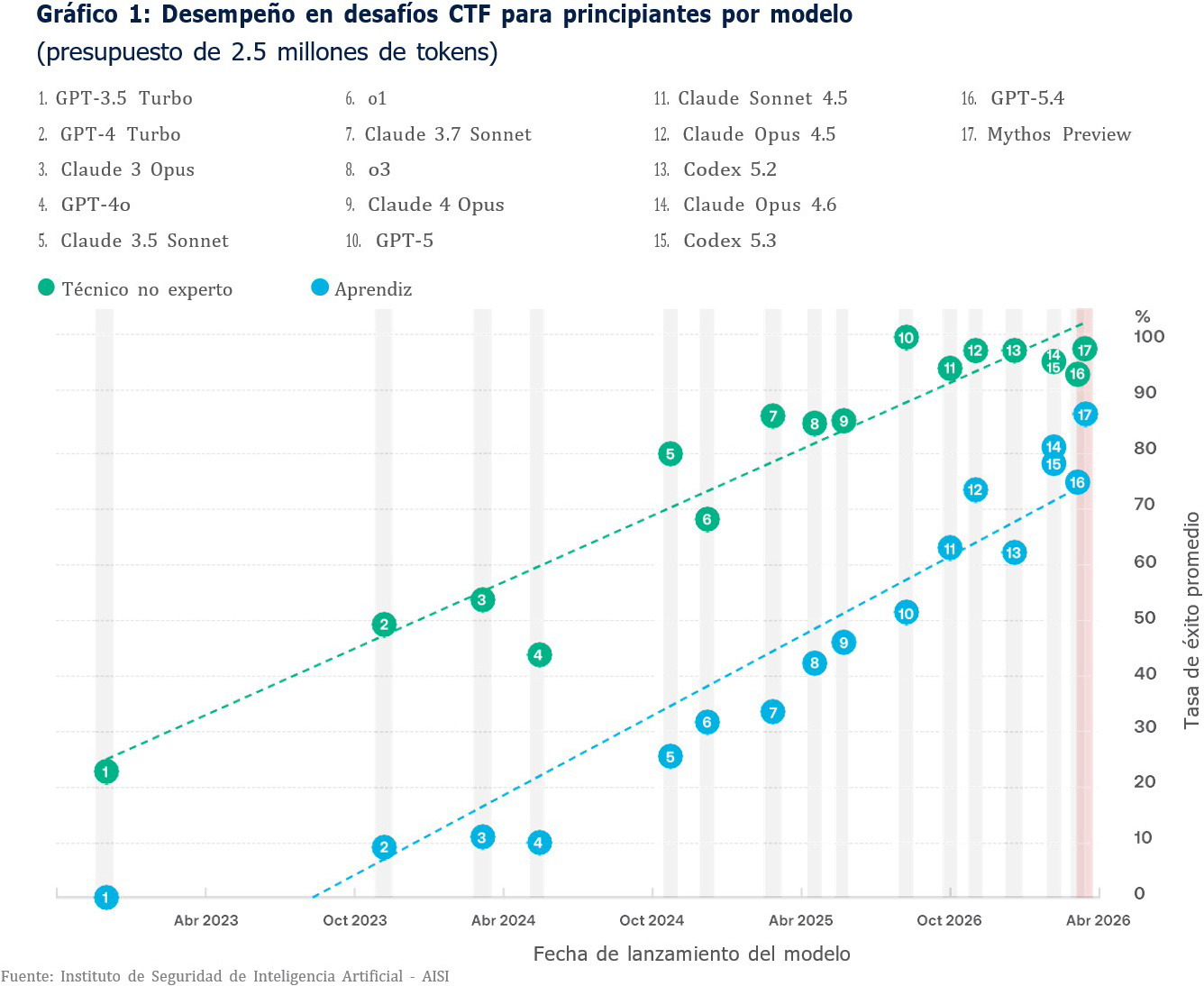

¿Qué tan bueno es Mythos? Como se muestra en el Gráfico 1, el Instituto de Seguridad de Inteligencia Ar-tificial realizó una prueba tipo Captura la Bandera (CTF por sus siglas en inglés) diseñada para evaluar qué tan eficazmente los modelos podían identificar y explotar vulnerabilidades en un sistema objetivo. En el estudio, Mythos fue comparado con otros 16 mo-delos, con tareas ejecutadas tanto por aprendices como por técnicos no especializados para medir el desempeño en condiciones realistas de baja espe-cialización. Los aprendices lograron una tasa de éxito promedio cercana al 90%, mientras que los técnicos no especializados alcanzaron casi el 100% de efecti-vidad. En conjunto, estos resultados destacan la ca-pacidad inusualmente alta de Mythos para permitir la detección y explotación de vulnerabilidades, in-cluso en manos de usuarios inexperimentados.

¿Existen diferentes niveles de riesgo? Los sistemas modernos se dividen ampliamente en Tecnología de la Información (IT) y Tecnología Operacional (OT). IT abarca la infraestructura digital tradicional, inclu-yendo servidores, entornos en la nube, bases de datos y redes corporativas; mientras que OT se re-fiere a sistemas que controlan procesos físicos me-diante dispositivos como Controladores Lógicos Programables (PLC) y plataformas SCADA. Por ejemplo, en una planta automotriz, los sistemas IT gestionan el inventario, la planificación de la pro-ducción y los recursos, mientras que los sistemas OT operan la planta, controlando brazos robóticos, estaciones de soldadura y sistemas de pintura.

El perfil de riesgo difiere notablemente entre am-bos. Un ciberataque a sistemas IT, aunque disrupti-vo, a menudo puede contenerse mediante reinicios, reparaciones rápidas de código y recuperación del sistema, con un impacto limitado en la producción física. En cambio, un ataque a sistemas OT puede detener líneas de producción completas, generan-do costos significativos por inactividad e incluso riesgos de seguridad para los operadores. Siemens publicó un estudio titulado “El verdadero costo del

medicamentos y sistemas de control de tráfico.”

tiempo de inactividad”, donde reportó que el tiempo de inactividad no planificado representó aproxima-damente el 11% de los ingresos de las empresas del Fortune 500 global en 2024, equivalente a cerca de USD 1.4 billones en pérdidas. Continuando con el ejemplo del sector automotriz, una sola hora de in-actividad no planificada puede costar hasta USD 2.3 millones, es decir, más de USD 600 por segundo.

¿Por qué es tan difícil arreglar los sistemas OT? Mu-chos de estos sistemas tienen décadas de antigüe-dad y no fueron diseñados para actualizarse con fre-cuencia. En algunos casos, los proveedores originales ya no existen o han dejado de dar soporte, dejando a los operadores con pocas opciones via-bles de actualización. Al mismo tiempo, la infraes-tructura OT sustenta sectores críticos de la socie-dad, incluyendo generación de energía, exploración de petróleo y gas, plantas de tratamiento de agua, fabricación de medicamentos y sistemas de con-trol de tráfico. Un ejemplo claro de OT heredado es Windows XP: lanzado en 2001 y sin soporte desde 2014, todavía se utiliza en algunos entornos indus-triales debido a que muchos sistemas SCADA fueron diseñados para ejecutarse sobre él, y reemplazarlos suele requerir una transformación completa de las operaciones en lugar de un simple arreglo.

¿Qué tan grave puede ser un ciberataque? Ejem-plos de ciberataques tanto en OT como en IT pue-den encontrarse en la historia reciente. En OT, Stux-net destaca como el primer gran ataque en causar daño físico: un gusano altamente sofisticado des-cubierto en 2010 atacó la planta nuclear de Natanz en Irán con el fin de interrumpir el enriquecimiento de uranio. Stuxnet se infiltró en sistemas de control industrial mediante múltiples vulnerabilidades de día cero, alterando de forma sutil la velocidad de las centrifugadoras de enriquecimiento al aumentar y disminuir intermitentemente su rotación más allá de los límites seguros. Esto generó un estrés mecánico excesivo, provocando la falla de un número signifi-cativo de centrifugadoras, mientras simultánea-mente mostraba lecturas normales falsas a los ope-radores para evitar su detección. Por el lado de IT, en 2017, el ransomware NotPetya interrumpió la in-fraestructura portuaria central global al deshabilitar los sistemas digitales necesarios para identificar contenedores, coordinar grúas y gestionar flujos lo-gísticos, obligando a cerrar puertos pese a que el equipo físico seguía operativo. La transportadora Maersk reportó pérdidas de aproximadamente USD 250–300 millones tras detener operaciones por-tuarias a nivel global, y la Casa Blanca señaló en 2018 que el ataque causó más de USD 10 mil millo-nes en daños globales.

¿Qué sectores enfrentan mayor riesgo? Usualmen-te aquellos donde la mayor intensidad de automati-zación se cruza con la menor capacidad de repara-ción – conocida en inglés como patchability, tales

como energía, manufactura industrial e infraestruc-tura de transporte. El problema central es precisa-mente ese: la limitada capacidad de actualización. JPM estima que, mientras solo alrededor del 20% de los sistemas IT no se pueden reparar, entre el 40% y el 55% de la base instalada de OT no se puede repa-rar de ninguna forma – en inglés unpatchable -, sin importar los esfuerzos que realicen los operadores.

Entonces, ¿cuál es la solución? Combatir IA con IA. En un intento por preparar a las organizaciones para las capacidades de Mythos, Anthropic pausó su lan-zamiento y creó Project Glasswing, un programa de acceso controlado que involucra a más de 50 orga-nizaciones, incluyendo grandes empresas tecnoló-gicas y financieras, permitiéndoles usar el modelo para poner a prueba sus sistemas y entrenar mode-los defensivos de ciberseguridad. En este contexto, algunos analistas estiman que, para mediados de 2027, alrededor del 85% de los protocolos de detec-ción y respuesta podrían generarse dinámicamente, adaptándose continuamente a amenazas en tiempo real. Este proceso requerirá que las empresas auto-maticen operaciones de seguridad, adopten arqui-tecturas de confianza de cero centradas en la iden-tidad, mejoren la confiabilidad de detección y fortalezcan la resiliencia mediante recuperación más rápida y preparación criptográfica. En la práctica, sin embargo, las empresas aún están lejos de esto. La encuesta de ciberseguridad de Bain & Company de 2025 muestra que las empresas planean au-mentar el capex en ciberseguridad alrededor de un 10% anual, muy por debajo del ritmo al que avanzan los modelos de IA de frontera. Esta brecha entre la realidad y la burocracia es donde surgen las opor-tunidades de inversión.

Al igual que en el campo médico, donde la prolifera-ción de enfermedades eventualmente creó un eco-sistema complejo de profesionales, maquinaria e infraestructura, lo mismo ocurre en la industria de la ciberseguridad, donde la proliferación de riesgos, especialmente los expuestos por la IA, dará lugar a una industria multifacética. Comparemos el estado actual de la ciberseguridad con el inicio del campo médico estructurado en los siglos XVIII y XIX. En ese entonces, los profesionales eran en su mayoría mé-dicos locales que practicaban medicina general, que trataban desde un resfriado común hasta la amputa-ción de una extremidad. Poco a poco surgieron otras empresas que desarrollaron herramientas y maqui-naria para mejorar la eficacia y la eficiencia de la atención médica. A medida que el cuidado de la sa-lud mejoró y creció, también lo hizo la infraestructura necesaria para apoyar esta industria. Creemos que la ciberseguridad evolucionará de manera similar y re-querirá grandes cantidades de inversión y gasto. En-tonces, ¿qué empresas se beneficiarán a medida que el sector de la ciberseguridad evolucione de su forma actual? Creemos que tres grupos de la indus-tria serán los principales beneficiarios: software, hardware e infraestructura.

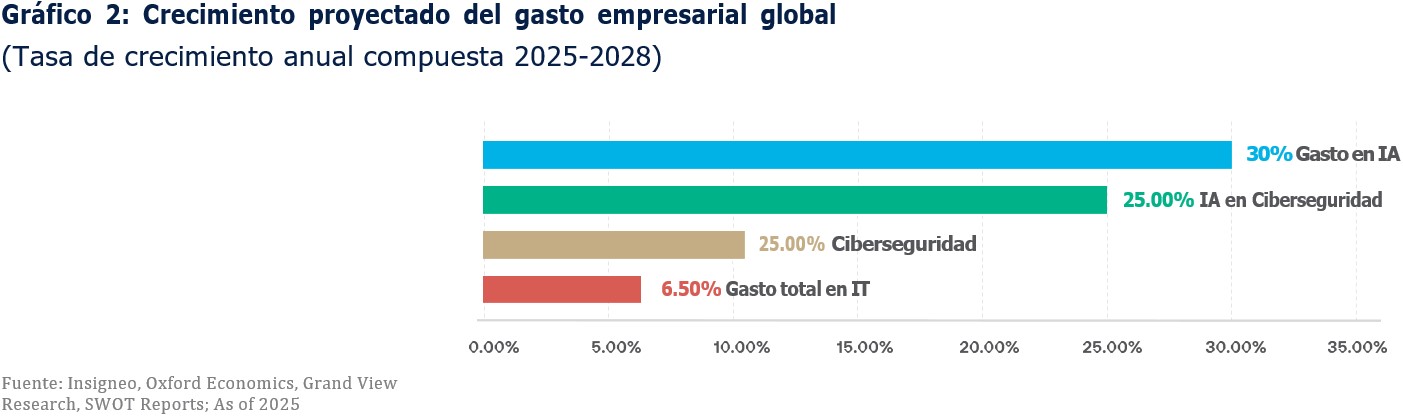

En 2025, el gasto empresarial anual en ciberseguri-dad fue de aproximadamente USD 200 mil millones. La firma de análisis Statista estima que para 2030 esta cifra podría alcanzar los USD 265 mil millones anuales. Sin embargo, este número podría resultar conservador. Otros proveedores como Zero-Threat estiman que podría alcanzar los USD 500 mil millo-nes. El Gráfico 2 muestra la tasa de crecimiento anual compuesta del gasto en IT de las empresas globales. Aunque el gasto general en IT continuará creciendo a una tasa de 6.5%, partiendo de una base muy grande de USD 7 billones, una parte significativa del creci-miento del gasto provendrá de la IA y de la cibersegu-ridad necesaria para proteger esta tecnología.

El aumento del gasto en ciberseguridad beneficia di-rectamente a los proveedores especializados en software de seguridad que se enfocan en proteger redes, datos e identidades. Empresas como Palo Alto Networks, Fortinet, CrowdStrike y Zscaler podrían be-neficiarse a medida que las organizaciones asignen más presupuesto para prevenir brechas y responder a amenazas crecientes como el ransomware y los ata-ques de estado nacional. Estas compañías ofrecen soluciones críticas, firewalls, protección de endpoints,

seguridad en la nube y arquitecturas de confianza cero, que, una vez adoptadas, suelen considerarse no discrecionales. A medida que los riesgos aumentan, los clientes tienden a expandir contratos existentes y añadir más módulos en lugar de cambiar de provee-dor, lo que impulsa el crecimiento de los ingresos re-currentes y el poder de fijación de precios.

Las grandes plataformas de software con ofertas de seguridad integradas también podrían beneficiarse significativamente del aumento de la inversión en ci-berseguridad. Empresas como Microsoft, Google (Alphabet), Amazon y Oracle incorporan herramien-tas de seguridad en sus plataformas de nube, pro-ductividad, e infraestructura empresarial. A medida que las empresas migran cargas de trabajo a la nube, el gasto en seguridad tiende a concentrarse en los mismos proveedores, favoreciendo a quienes pue-den integrar la ciberseguridad dentro de suites más amplias. Esta integración reduce la complejidad para el cliente y convierte la seguridad en un diferenciador estratégico, ayudando a estas compañías a aumen-tar el ingreso promedio por cliente mientras refuer-zan sus ventajas competitivas.

Por último, las empresas de software empresarial y de gestión de identidades pueden ver beneficios in-directos pero significativos a medida que el gasto en ciberseguridad crece. Compañías como Okta, Servi-ceNow, Splunk y Datadog podrían beneficiarse de la demanda en gobernanza de identidades, monitoreo de seguridad, automatización de cumplimiento y res-puesta a incidentes. La ciberseguridad ya no está aislada en el departamento de IT; ahora impacta flu-jos de trabajo, analítica y gestión de riesgos en toda la empresa. Como resultado, las firmas que ofrecen visibilidad, automatización y acceso seguro se con-vierten en socios esenciales, posicionándose para capturar crecimiento sostenido a medida que au-mentan los presupuestos de ciberseguridad.

Así como las empresas de hardware son necesarias para crear las herramientas que hacen posible la IA, también lo son para habilitar la ciberseguridad que protege a la IA y a sus usuarios. En términos genera-les, el aumento del gasto en ciberseguridad benefi-cia a las compañías de redes de hardware que pro-porcionan la infraestructura física necesaria para asegurar los flujos de datos. Empresas como Cisco, Juniper Networks y Arista Networks se benefician a medida que las organizaciones actualizan routers, switches y firewalls de nueva generación para mane-jar tráfico cifrado, segmentación e inspección avanza-da de amenazas. A medida que las amenazas se vuel-ven más sofisticadas, las organizaciones requieren hardware de mayor rendimiento capaz de realizar ins-pección profunda de paquetes y analítica en tiempo real, impulsando ciclos de renovación y mayores pre-cios promedio de venta para estos proveedores.

Los fabricantes de herramientas de seguridad tam-bién se benefician directamente del aumento en los presupuestos de ciberseguridad. Empresas como Palo Alto Networks, Fortinet, Check Point y Sophos venden dispositivos diseñados específicamente para ubicarse en el perímetro de redes, centros de datos y oficinas. Incluso cuando la seguridad se mueve hacia la nube, muchas industrias reguladas, como finanzas, salud y gobierno, siguen requiriendo soluciones locales o híbridas por razones de cum-plimiento y latencia. El aumento del gasto permite desplegar más hardware en distintas ubicaciones y actualizar a modelos de mayor capacidad, lo que respalda la demanda de estos portafolios.

Finalmente, las empresas de semiconductores y hardware especializado se benefician indirecta-mente a medida que las cargas de trabajo de ciber-seguridad se vuelven más intensivas en cómputo.

Compañías como Intel, AMD, NVIDIA y Marvell sumi-nistran procesadores, aceleradores, chips de red op-timizados para cifrado, detección de amenazas im-pulsada por IA y redes seguras. A medida que las herramientas de seguridad y los centros de datos requieren mayor capacidad de procesamiento para tareas como autenticación de confianza cero y mo-nitoreo en tiempo real, aumenta la demanda por chips con capacidades de seguridad integradas. Esto convierte el crecimiento de la ciberseguridad en un impulso no solo para los fabricantes de sistemas, sino también para todo el ecosistema de hardware subyacente. Algunas de estas tecnologías ya están en uso; otras deberán evolucionar a medida que la industria avance.

las empresas que proveen la infraestructura de soporte

El aumento del gasto en ciberseguridad no se limita al software y al hardware. Los médicos necesitan hospitales, clínicas y sistemas para ejercer su profe-sión; lo mismo ocurre con la ciberseguridad. Este in-cremento también podría beneficiar a los provee-dores de infraestructura digital, particularmente a los operadores de centros de datos, especialistas en infraestructura en la nube y a las empresas de telecomunicaciones. Compañías como Equinix, Di-gital Realty, American Tower, Crown Castle y grandes operadores de telecomunicaciones se benefician a medida que las empresas invierten en conectividad segura, resiliente y distribuida geográficamente. Re-quisitos más estrictos de ciberseguridad impulsan la demanda por interconexiones privadas, redundan-cia, manejo de tráfico cifrado y centros de datos se-guros donde se puedan aislar cargas sensibles. A medida que los clientes priorizan la disponibilidad continua y el cumplimiento regulatorio, tienden a op-tar por infraestructura premium certificada en segu-

ridad, lo que impulsa mayores tasas de utilización y contratos de largo plazo para estos proveedores.

De manera similar a la medicina administrada, las empresas de servicios de tercerización de IT tam-bién son beneficiarias clave a medida que la ciberse-guridad se vuelve más compleja e intensiva en recur-sos. Compañías como Accenture, IBM, Capgemini, DXC Technology y Cognizant ofrecen servicios de seguridad gestionada, monitoreo, respuesta a inci-dentes y soporte en cumplimiento. Muchas organi-zaciones carecen de la capacidad interna para ope-rar centros de operaciones de seguridad 24/7 o gestionar entornos de amenazas en constante evo-lución, lo que las lleva a externalizar estas funciones. El aumento del gasto en ciberseguridad se traduce en contratos recurrentes de mayor tamaño, una inte-gración más profunda con los clientes y un rol como socios estratégicos en transformaciones de seguri-dad a gran escala.

Por último, los productores y distribuidores de la energía necesaria para alimentar esta industria se-rán beneficiarios relevantes del incremento de la demanda de ciberseguridad. Uno de los aprendiza-jes clave del auge de la IA es que la cantidad de ener-gía requerida para operar estas tecnologías es signi-ficativa y sigue creciendo. Independientemente de qué empresas provean el software y el hardware en ciberseguridad, la realidad es que estas tecnologías no pueden operar de manera eficiente sin acceso a una infraestructura energética adecuada.

En última instancia, el extraño “príncipe” en nuestro correo nunca fue la verdadera amenaza, sino apenas un anticipo de bajo presupuesto. El riesgo real pro-viene ahora de máquinas que no ruegan, no improvi-san ni cometen errores, sino que prueban de manera sistemática los límites de los sistemas que operan en la sociedad moderna. A medida que la IA transforma la ciberseguridad de una disciplina reactiva a una ca-rrera armamentista a escala industrial, el gasto deja de ser opcional y pasa a ser un tipo de seguro frente como los médicos, el hardware como los instrumen-tos, la infraestructura como los hospitales y la ener-gía como el sistema que lo hace todo posible.

Insigneo Financial Group, LLC comprende una serie de empresas operativas dedicadas a la oferta de productos y servicios de corretaje y asesoría en varias jurisdicciones, principalmente en América Latina. Los productos y servicios de corretaje se ofrecen a través de Insigneo Securities, LLC, con sede en Miami, miembro de la Autoridad Reguladora de la Industria Financiera (conocida por sus siglas en inglés “FINRA”) y de la Corporación de Protección de Valores de Inversionistas (conocida por sus siglas en inglés “SIPC”) https://www.sipc.org/. Los productos y servicios de asesoría de inversiones se ofrecen a través de Insigneo Advisory Services, LLC, un asesor de inversiones registrado en la Comisión de Bolsa y Valores. En Uruguay, los servicios de asesoría se ofrecen a través de Insigneo Asesor Internacional S.A., Insigneo Gestor Internacional S.A, Insigneo Asesor Latam S.A., SRL e Insigneo Asesores de Inversión de Uruguay, SRL, en Argentina a través de Insigneo Argentina, SAU y en Chile a través de Insigneo Asesorías Financieras, SPA. En conjunto, estos ocho negocios operativos conforman Insigneo Financial Group. Para obtener más información sobre el corredor de bolsa, incluidos sus conflictos de intereses y prácticas de compensación, visite https://insigneo.com/disclosures/ o www.finra.org Para obtener más información sobre Insigneo Advisory Services, LLC y cualquier conflicto relacionado con sus servicios de asesoría, consulte su Formulario ADV y el folleto que se pueden encontrar en el sitio web de Investment Advisor Public Disclosure https://adviserinfo.sec.gov/.

PARA AFILIADOS LOCALIZADOS EN CHILE

Insigneo Asesorías Financieras SPA se encuentra inscrito en Chile, en el Registro de Prestadores de Servicios Financieros de la Comisión para el Mercado Financiero. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de emisión de este. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Asesorías Financieras SPA ni ninguna de sus empresas relacionadas. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta o solicitud de compra o venta de ningún valor en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en cuentas de corretaje y de asesoramiento de inversiones están sujetas al riesgo de mercado, incluida la pérdida de capital. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Securities LLC ni Insigneo Asesorías Financieras SPA la obligación de actualizar el presente informe ni de

comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.

PARA AFILIADOS LOCALIZADOS EN URUGUAY

En Uruguay, los valores están siendo ofrecidos en forma privada de acuerdo al artículo 2 de la ley 18.627 y sus modificaciones. Los valores no han sido ni serán registrados ante el Banco Central del Uruguay para oferta pública.

PARA AFILIADOS LOCALIZADOS EN ARGENTINA

Insigneo Argentina S.A.U. Agente Asesor Global de Inversión se encuentra registrado bajo el N° 1053 de la Comisión Nacional de Valores (CNV) e inscripto ante la Inspección General de Justicia (IGJ) bajo el N° 12.278 del Libro 90, Tomo –, de Sociedades por Acciones. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de su emisión. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Argentina S.A.U. ni ninguna de sus empresas relacionadas. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Argentina S.A.U. la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta, recomendación o solicitud de compra o venta de ningún valor negociable en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en valores negociables están sujetas al riesgo de mercado, incluida la pérdida parcial o total del capital invertido. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.