mayo 29, 2026

SpaceX se está preparando para lo que podría ser el IPO más grande de la historia, apuntando a una valo-ración de USD 1.5–2.0 billones, con ingresos estimados de aproximadamente USD 75–80 mil mm destinados a financiar la próxima fase de expansión de Starlink, Starship, infraestructura de inteligencia artificial e iniciativas de cómputo orbital de largo plazo.

A pesar de sus ambiciones multiplanetarias, los ingresos de SpaceX en 2025 por USD 18.7 mil mm siguen estando impulsados principalmente por conec-tividad (Starlink) y los servicios de lanzamiento, mien-tras que el segmento de IA todavía genera pérdidas operativas significativas debido a la necesidad de inversiones agresivas en infraestructura.

El IPO plantea preguntas difíciles en torno a la valoración, ya que se les está pidiendo a los inversionistas valorar no solo las líneas de negocio actuales, sino también mercados futuros altamente especulativos como cómputo orbital, turismo espacial y minería de aste-roides; y con una valoración cercana a los USD 2 billones, habrá muy poco margen para errores de ejecución.

En 1989, la franquicia cinematográfica de ciencia ficción Star Trek popularizó el concepto de la “última frontera”, un término que básicamente se refiere a la exploración del último gran desconocido de la humanidad: el espacio exterior. Mientras leíamos el memorando de oferta del IPO (oferta pública inicial por sus siglas en inglés) de SpaceX, se sentía más cercano a leer una novela de ciencia ficción con estados financieros adjuntos que un documento tradicional de salida a bolsa. El documento de más de 300 páginas que presenta el proyecto más grande y ambicioso de Elon Musk va mucho más allá de lo que normalmente vemos en una presentación corpo-rativa y nos hace preguntarnos si estamos frente al último gran desconocido para los inversionistas. El objetivo de este documento es ofrecer un análisis más profundo de lo que podría convertirse en el IPO más grande en la historia “de este planeta”.

Primero, ¿qué es exactamente SpaceX? SpaceX es una empresa aeroespacial y tecnológica fundada en 2002 por Elon Musk. La compañía desarrolla cohetes reutilizables, naves espaciales, infraestructura de comunicaciones satelitales y sistemas de inteligencia artificial, con el obje-tivo de largo plazo de reducir el costo de acceso al espacio y construir infraestructura a gran escala en la órbita.

Actualmente, la empresa opera alrededor de tres pilares principales: espacio, conectividad e inteligencia artifi-cial. En el segmento espacial, SpaceX se convirtió en el proveedor líder de lanzamientos comerciales gracias a su familia de cohetes Falcon y a su tecnología de boos-ters reutilizables, reduciendo significativamente los costos de lanzamiento mientras incrementaba la frecuencia de los mismos. En conectividad, la compañía construyó la red satelital Starlink, que hoy proporciona conectividad de banda ancha y móvil a nivel global mediante miles de satélites en la órbita terrestre baja. Finalmente, en el frente de inteligencia artificial, tras la integración de xAI, SpaceX expandió su presencia hacia infraestructura de IA a gran escala mediante la cons-trucción de Colossus I & II y el desarrollo de modelos con su modelo de frontera Grok.

Sin embargo, lo más importante es que la estrategia de la compañía no consiste en operar estos negocios de manera independiente, sino que busca integrarlos dentro de una sola plataforma de infraestructura. El objetico de SpaceX es comenzar a desplegar satélites

de cómputo orbital para IA tan rápido como en 2028, combinando sus capacidades de lanzamiento, manu-factura satelital, red de conectividad Starlink e infraes-tructura de IA dentro de un ecosistema completamente integrado verticalmente. El concepto es sencillo, aunque altamente ambicioso: utilizar cómputo basado en el espacio alimentado por energía solar para soportar cargas de trabajo de IA a gran escala, mientras distri-buye esos servicios globalmente a través de la red Starlink. En otros términos, la visión de largo plazo de SpaceX es aprovechar su infraestructura satelital y capacidades de lanzamiento para expandir el acceso de la humanidad a energía y poder computacional para desarrollar sistemas más avanzados de inteligencia artificial. En última instancia, la compañía cree que estas tecnologías podrían ser la base de una economía multiplanetaria.

Aunque esto suena más cercano a la ciencia ficción que a una estrategia corporativa tradicional, vale la pena recordar que, antes de Tesla, los vehículos eléctricos tampoco formaban parte de las conversaciones coti-dianas, y hoy en día están en todas partes. En este momento, conceptos como IA orbital o infraestructura de cómputo alimentada por energía solar en el espacio pueden sonar extraños, pero simplemente no sabemos si esto eventualmente podría convertirse en la próxima gran frontera corporativa. La pregunta clave, por lo tanto, no es si la historia suena ambiciosa, sino qué hacer desde la perspectiva de un inversionista.

Se espera que SpaceX salga a bolsa en junio de 2026 en lo que podría convertirse en el IPO más grande de la historia. Según reportes, la compañía apunta a una valo-ración aproximada de USD 1.5–2.0 billones, con ingresos esperados de alrededor de USD 75 a 80 mil mm, lo que implica que aproximadamente entre 4% y 5% de la compañía podría venderse inicialmente a inversionistas

públicos. Aunque todavía no hay confirmación oficial del número final de acciones y el precio, se espera que la empresa mantenga un fuerte control interno, con Elon Musk reteniendo la mayor parte del poder de voto mediante una estructura de acciones de doble clase. El objetivo principal del IPO no es simplemente generar liquidez, sino financiar la próxima fase de expansión de Starlink, Starship, infraestructura de IA, manufactura satelital e iniciativas de cómputo orbital de largo plazo.

Al analizar los resultados financieros, a pesar de la narrativa multiplanetaria de la compañía, la realidad es que las fuentes actuales de ingresos todavía provienen de negocios que operan aquí en la Tierra. Por lo tanto, antes de hablar de IA orbital o de futura infraestructura lunar, es importante analizar más profundamente el desempeño financiero de la compañía durante 2025 y el 1T26. Spoiler: hoy SpaceX se parece más a una empresa de telecomunicaciones.

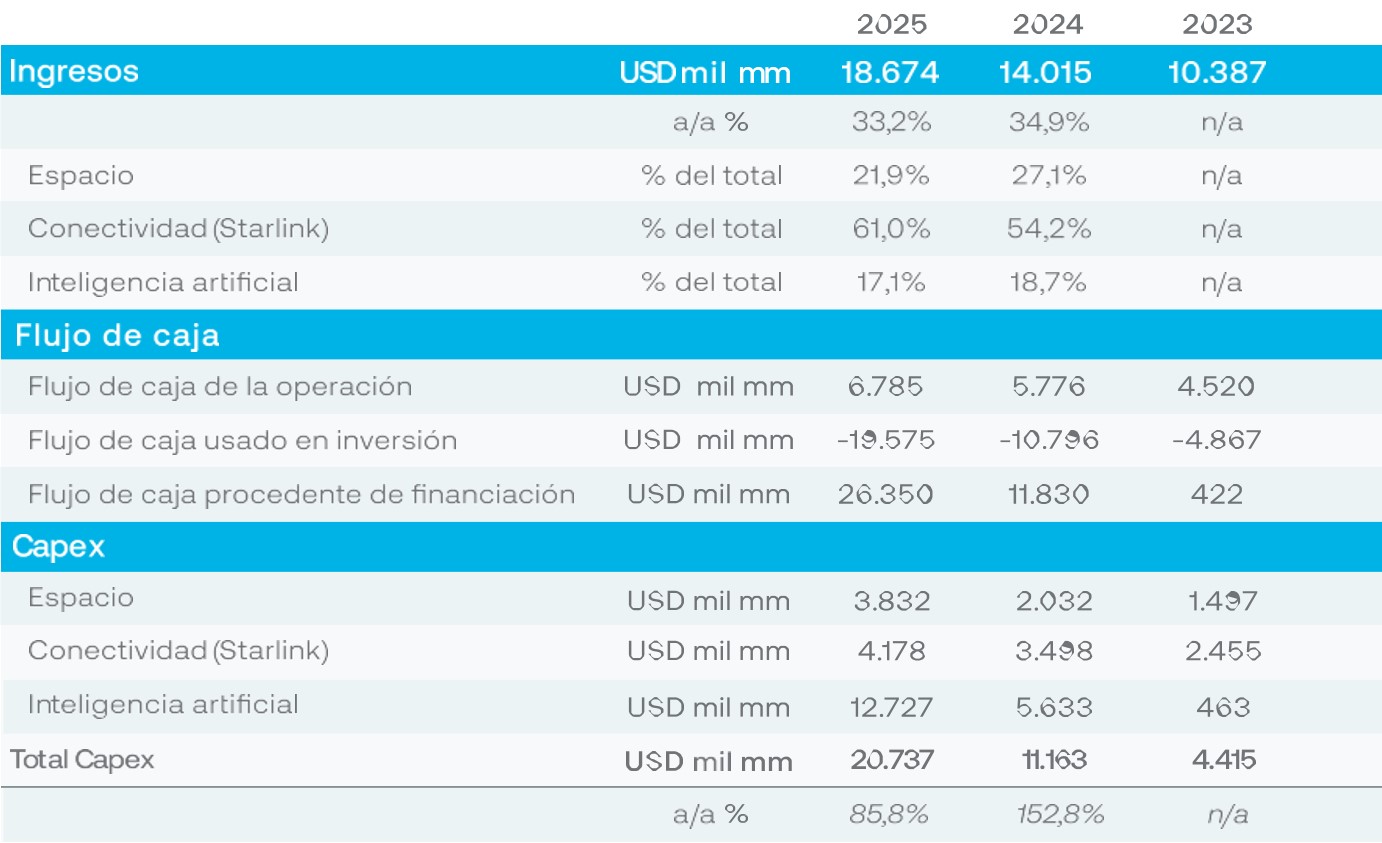

Los ingresos de SpaceX alcanzaron un impresionante total de USD 18.7 mil mm en 2025, creciendo 33.2% año a año, lo que representa un incremento de casi USD 4.7 mil mm frente a 2024. Además, solamente durante el 1T26, la compañía reportó ingresos de USD 4.7 mil mm, un aumento del 15% frente al mismo periodo de 2025. Aunque SpaceX ha logrado generar flujo de caja opera-tivo positivo durante los últimos tres años, su agresivo ciclo de inversión, particularmente relacionado con infraestructura para la inteligencia artificial y el desa-rrollo de cómputo, ha obligado a la compañía a depender cada vez más de financiamiento externo para sostener sus operaciones, como se refleja en la Tabla 1.

Aunque claramente la IA es donde la compañía ha concen-trado la mayor parte de sus esfuerzos de inversión, la mezcla actual de ingresos todavía luce muy distinta.

En el negocio espacial, los ingresos provienen principal-mente de servicios de lanzamiento ofrecidos a compa-ñías comerciales, gobiernos y agencias espaciales. SpaceX lanza satélites, carga, astronautas y cargas útiles de seguridad nacional utilizando sus cohetes Falcon Heavy. Sus principales clientes incluyen la NASA, el Departamento de Defensa de EE.UU. y operadores comerciales de satélites.

Para 2025, la división espacial reportó ingresos de USD 4.1 mil mm, un incremento del 7.6% año a año. El creci-miento fue impulsado principalmente por servicios adicionales de reabastecimiento de carga proporcio-nados a la NASA y mayores ingresos provenientes de contratos relacionados con defensa estadounidense. Operativamente, SpaceX continúa dominando el mercado global de lanzamientos, alcanzando un total de 2,213 toneladas métricas desplegadas en órbita durante 2025 a lo largo de 170 lanzamientos. Sin embargo, debido a los elevados costos de investigación y desarrollo asociados al programa Starship (cohetes diseñados para ser reabastecidos en órbita) y a sistemas reutilizables de nueva generación, esta división de la compañía reportó un EBITDA positivo de USD 653 millones, con una pérdida neta de USD 657 millones durante 2025.

En el frente de conectividad, los ingresos se generan a través de los suscriptores de Starlink. Starlink es la red de internet satelital creada por SpaceX que utiliza miles de satélites en órbita terrestre baja para ofrecer servi-cios de banda ancha de alta velocidad y baja latencia a consumidores, empresas y gobiernos en 164 países.

Starlink casi cuadruplicó su base de suscriptores entre 2023 y 2025, alcanzando aproximadamente 10.5 millones de suscriptores hacia finales de marzo de 2026. Estoimpulsó los ingresos de conectividad hasta USD 11.3 mil mm, representando un incremento del 50% año a año. Aunque la base de usuarios aumentó, la compañía reportó una caída del 11.2% en el ingreso medio por usuario (ARPU por sus siglas en inglés), principalmente debido a la expansión internacional y a planes de servicio de menor precio. A pesar de menores precios promedio, el segmento de conectividad continúa siendo, por mucho, la línea de negocio más rentable de la compañía, repor-tando USD 7.2 mil mm en EBITDA y una ganancia neta de USD 4.4 mil mm para el año.

Finalmente, en el segmento de IA, los ingresos actual-mente se generan a través de publicidad en la plata-forma X (antes Twitter), suscripciones a X y Grok, y acuerdos de licenciamiento de datos. Durante 2025, los ingresos alcanzaron USD 3.2 mil mm, representando un crecimiento año a año de 22.2%, impulsado principal-mente por un mayor gasto publicitario y un incremento en suscripciones tanto en X como en Grok.

Sin embargo, a pesar del incremento en usuarios y acti-vidad de la plataforma, el segmento de IA reportó una pérdida operativa de USD 6.3 mil mm durante 2025. Esto se explicó en gran parte por el agresivo ciclo de inver-sión de la compañía, incluyendo USD 5.1 mil mm desti-nados a investigación y desarrollo relacionados con infraestructura y capacidades de cómputo en la nube.

De acuerdo con el prospecto, gran parte de esta inver-sión está vinculada al lanzamiento de Colossus I y Colossus II, que la compañía describe como los clusters de centros de datos de entrenamiento de IA más grandes en la Tierra. En conjunto, estas instalaciones proporcionan aproximadamente 1.0 gigawatt de poder computacional. Para poner esto en contexto, la mayoría de los grandes centros de datos de IA hoy suelen operar dentro de un rango de 100–300 megawatts decapacidad computacional, lo que significa que la infraestructura de SpaceX es varias veces más potente que la mayoría de las instalaciones existentes.

Del lado del balance general, al 31 de marzo de 2026, SpaceX reportó caja y equivalentes por USD 15.9 mil mm, deuda de corto plazo por USD 1.5 mil mm y deuda de largo plazo por USD 28.7 mil mm. La deuda de largo plazo consiste principalmente en un préstamo puente sindicado de USD 20.0 mil mm con vencimiento en septiembre de 2027. Según el documento, estos fondos han sido utilizados tanto para refinanciar obligaciones existentes como para apoyar inversiones en el segmento de infraestructura de IA de la compañía. Como se refleja en la Tabla 1, esta actividad impulsó un incremento apro-ximado de USD 14 mil mm en el flujo de caja proveniente de actividades de financiamiento. El gasto por intereses durante 2025 ascendió a USD 1.8 mil mm.

Quizás los inversionistas de renta fija no vean a SpaceX de manera particularmente favorable dada su estruc-tura de apalancamiento y sus agresivos planes de gasto de capital. Sin embargo, para inversionistas de renta variable, este prospecto podría representar exacta-mente el tipo de oportunidad asimétrica que muchos inversionistas tolerantes a la volatilidad buscan. Una frase dentro del prospecto en particular llamó nuestra atención: “aceptamos únicamente las leyes de la física como factores limitantes de nuestro trabajo y nuestra misión”. En muchos sentidos, esa sola frase resume la narrativa que se le está presentando a los inversio-nistas en este IPO.

Los mercados accionarios constantemente buscan compañías capaces de generar retornos exponenciales, y este memorando de oferta claramente se inclina haciaesa narrativa. A lo largo del documento, la compañía hace referencia a potenciales mercados futuros inclu-yendo minería de asteroides, turismo espacial, trans-porte de carga hacia Marte, producción de energía fuera de la Tierra y capacidades manufactureras en la Luna y Marte. Como se mencionó anteriormente, antes de Tesla, los vehículos eléctricos apenas formaban parte de la conversación. Por lo tanto, incluso si algunos de estos mercados actualmente suenan más cercanos a la ciencia ficción que a modelos tradicionales de otras acciones, no pueden simplemente descartarse por completo. Dicho esto, al observar los estados finan-cieros actuales, SpaceX todavía se parece mucho más a una empresa de telecomunicaciones que a una plata-forma totalmente integrada de espacio e IA. Esta no es una startup en etapa temprana; es una compañía que ha estado operando desde 2002. Sin embargo, como se reflejó a lo largo del análisis financiero anterior, la empresa está dirigiendo cada vez más la asignación de capital hacia infraestructura de IA.

¿Por qué una apuesta tan agresiva hacia la inteligencia artificial? La respuesta parece ser la escasez. El creci-miento futuro de la IA podría no estar limitado por el software en sí, sino por la infraestructura física: poder computacional, disponibilidad energética, suministro de semiconductores, conectividad y capacidad de centros de datos. En ese sentido, SpaceX básicamente está reali-zando una gran apuesta por integrar verticalmente tanto el software como la escasez de infraestructura dentro de un solo ecosistema. Más importante aún, la estrategia de IA de la compañía no termina en la Tierra. Conceptos como “IA orbital” implican mover infraestructura compu-tacional al espacio utilizando satélites equipados con procesadores de alto rendimiento, generación de energía solar y sistemas de redes basados en láser. La tesis es que el espacio eventualmente podría evitar algunas de las limitaciones físicas de la Tierra relacionadas con energía, enfriamiento, disponibilidad de terreno e infraes-tructura eléctrica.

Desde una perspectiva de valoración esto crea un desafío enorme. Tradicionalmente, los inversionistas valorarían cada segmento de negocio de manera independiente y luego los agregarían para estimar el valor total de la empresa. Sin embargo, en un entorno tan único y alta-mente especulativo, ¿cómo deberían los inversionistas valorar el potencial económico futuro de satélites impul-sando infraestructura de IA? O más importante aún,

¿cómo debería alguien descontar los flujos de caja futuros de una hipotética economía multiplanetaria? Con una valoración cercana a USD 2 billones, habrá muy poco margen para errores de ejecución, lo que significa que SpaceX eventualmente se convertirá en una de las historias de ejecución más grandes que los mercados públicos hayan visto. Y los mercados ya han demostrado que incluso una ejecución excepcional puede no ser sufi-ciente. NVIDIA reportó resultados el 20 de mayo de 2026, superando expectativas de ingresos por más de 3%, y aun así la reacción del mercado fue moderada y la acción se negociaba a la baja al momento de este reporte.

Entonces, ¿por qué perseguir el IPO ahora, particular-mente cuando las expectativas alrededor de IA ya son extremadamente elevadas? Aunque es imposible saber la respuesta exacta, una posible explicación es que el actual boom de IA ha abierto una ventana de financia-miento única para compañías tecnológicas. De hecho, la próxima semana publicaremos un documento sepa-rado discutiendo el boom de IPOs que actualmente está ocurriendo alrededor de nombres relacionados con IA.

Como ejemplo, a principios de este año, el 14 de abril, la compañía de calzado Allbirds (BIRD) anunció planes para vender su negocio de calzado para enfocarse en desarrollar infraestructura de IA, provocando que la acción subiera más de 500% en un solo día antes de eventualmente corregir esas ganancias. En última instancia, el IPO de SpaceX podría representar uno de los ejemplos más puros de mercados financiando una visión tecnológica de muy largo plazo por encima de la generación de utilidades actuales. Los inversionistas no solo están comprando servicios de lanzamiento, suscriptores de banda ancha o infraestructura de IA; están comprando la posibilidad de que SpaceX se convierta en una capa fundamental de la futura economía global. Básicamente, esto es una apuesta por retornos sobre capex. Que ese futuro realmente se materialice sigue siendo altamente incierto, pero lo que sí está claro es que los mercados públicos están a punto de poner a prueba cuánto valor están dispuestos a asignarle a una compañía que intenta industrializar simultáneamente el espacio, la conectividad y la inteli-gencia artificial.

Insigneo Financial Group, LLC comprende una serie de empresas operativas dedicadas a la oferta de productos y servicios de corretaje y asesoría en varias jurisdicciones, principalmente en América Latina. Los productos y servicios de corretaje se ofrecen a través de Insigneo Securities, LLC, con sede en Miami, miembro de la Autoridad Reguladora de la Industria Financiera (conocida por sus siglas en inglés “FINRA”) y de la Corporación de Protección de Valores de Inversionistas (conocida por sus siglas en inglés “SIPC”) https:// www.sipc.org/. Los productos y servicios de asesoría de inversiones se ofrecen a través de Insigneo Advisory Services, LLC, un asesor de inversiones registrado en la Comisión de Bolsa y Valores. En Uruguay, los servicios de asesoría se ofrecen a través de Insigneo Asesor Internacional S.A., Insigneo Gestor Internacional S.A, Insigneo Asesor Latam S.A., SRL e Insigneo Asesores de Inversión de Uruguay, SRL, en Argentina a través de Insigneo Argentina, SAU y en Chile a través de Insigneo Asesorías Financieras, SPA. En conjunto, estos ocho negocios operativos conforman Insigneo Financial Group. Para obtener más información sobre el corredor de bolsa, incluidos sus conflictos de intereses y prácticas de compensación, visite https:// insigneo.com/disclosures/ o www.finra.org Para obtener más información sobre Insigneo Advisory Services, LLC y cualquier conflicto relacionado con sus servicios de asesoría, consulte su Formulario ADV y el folleto que se pueden encontrar en el sitio web de Investment Advisor Public Disclosure https://adviserinfo.sec.gov/.

Insigneo Asesorías Financieras SPA se encuentra inscrito en Chile, en el Registro de Prestadores de Servicios Financieros de la Comisión para el Mercado Financiero. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de emisión de este. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Asesorías Financieras SPA ni ninguna de sus empresas relacionadas. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta o solicitud de compra o venta de ningún valor en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en cuentas de corretaje y de asesoramiento de inversiones están sujetas al riesgo de mercado, incluida la pérdida de capital. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Securities LLC ni Insigneo Asesorías Financieras SPA la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.

En Uruguay, los valores están siendo ofrecidos en forma privada de acuerdo al artículo 2 de la ley 18.627 y sus modificaciones. Los valores no han sido ni serán registrados ante el Banco Central del Uruguay para oferta pública.

Insigneo Argentina S.A.U. Agente Asesor Global de Inversión se encuentra registrado bajo el N° 1053 de la Comisión Nacional de Valores (CNV) e inscripto ante la Inspección General de Justicia (IGJ) bajo el N° 12.278 del Libro 90, Tomo –, de Sociedades por Acciones. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de su emisión. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Argentina S.A.U. ni ninguna de sus empresas relacionadas. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Argentina S.A.U. la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta, recomendación o solicitud de compra o venta de ningún valor negociable en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en valores negociables están sujetas al riesgo de mercado, incluida la pérdida parcial o total del capital invertido. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.