junio 3, 2026

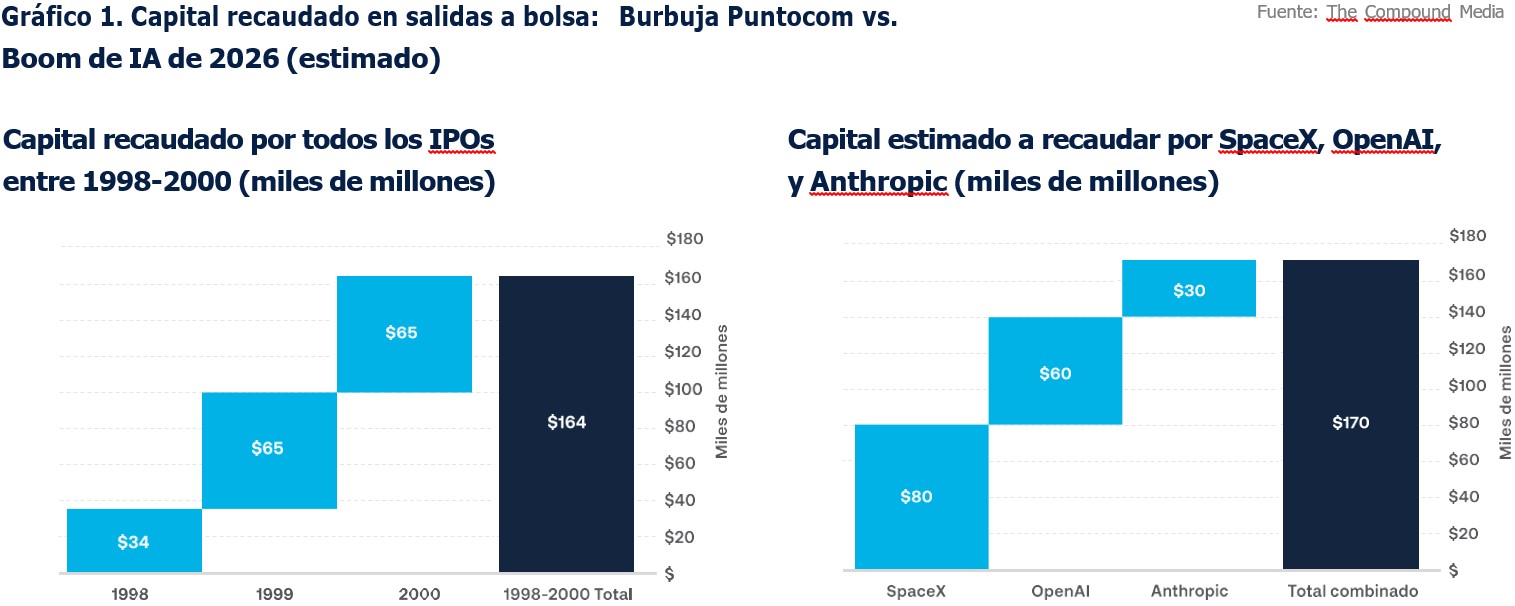

Una ola histórica de salidas a bolsa podría estar acercándose: se espera que SpaceX, OpenAI y Anthropic salgan a bolsa con valoraciones que, en conjunto, podrían alcanzar entre USD 4.0 y 5.0 billones, recaudando más de USD 170 mil mm en capital primario.

La escala de ingresos es real, pero también lo son las pérdidas. Muchas de estas compañías ya están generando miles de millones de dólares en ingresos; sin embargo, empresas nativas de IA como OpenAI enfrentan pérdidas operativas que potencialmente podrían alcanzar los USD 14 mil mm en 2026, y no se espera que alcancen la rentabilidad hasta 2029–2030.

Los índices pasivos podrían convertirse en compradores automáticos a escala masiva. Con aproximadamente USD 12.8 billones siguiendo índices de referencia como el Russell 1000 y el Nasdaq 100, la inclusión de “mega-sa-lidas” podría obligar mecánicamente a los fondos

indexados a absorber cerca del 25% de ofertas como la de SpaceX, desencadenando importantes rebalanceos de portafolios en todo el mercado.

El acceso directo a las salidas a bolsa será limitado para la mayoría de los inversionistas, ya que las asignaciones suelen estar controladas por las instituciones colocadoras. Sin embargo, cierta exposición podría estar disponible a través de fondos mutuos seleccionados, vehículos de capital privado e ETF que mantienen posiciones presalida en compañías como SpaceX u OpenAI.

El 2 de agosto de 2018, Apple se convirtió en la primera empresa de la historia en superar una capitalización bursátil de USD 1 billón. En ese momento, el hito parecía casi simbólico, una valoración tan grande que muchos asumieron que seguiría siendo excepcional durante años. En cambio, marcó el inicio de uno de los períodos más significativos de creación de riqueza en los mercados públicos. Menos de una década después, el panorama ha cambiado drásticamente. Quince compañías han superado el umbral del billón de dólares, y el límite superior del mercado ya se acerca a los USD 5 billones. Lo que alguna vez definió la escala corporativa se ha convertido cada vez más en el boleto de entrada para los líderes globales del mercado.

La inteligencia artificial ha acelerado esta tendencia. El capital se está concentrando en un pequeño grupo de compañías que están construyendo la infraestructura, el software y los modelos que se espera definan el próximo ciclo tecnológico. Al mismo tiempo, algunas de las mayores empresas privadas de la historia se están preparando para cotizar en bolsa. Esto naturalmente plantea una pregunta clave: ¿por qué ahora? Para responderla, resulta útil examinar cómo los mercados accionarios llegaron a este punto y cómo podría verse la siguiente etapa.

Desde que Apple superó la marca del billón de dólares, la capitalización bursátil total del S&P 500 ha crecido de USD 21.8 billones hasta USD 73.8 billones, un incremento de 3.4 veces en menos de ocho años. Durante el mismo período, el índice pasó de 2,827 a 7,610 puntos, generando retornos acumulados totales superiores al 200%. La concentración en la parte alta del mercado se ha intensificado: Nvidia, Apple, Alphabet, Microsoft y Amazon representan actualmente más de USD 18,5 billones en valor combinado, casi igualando toda la capitalización del S&P 500 en 2018. En este contexto, las ofertas públicas iniciales (IPO por sus siglas en inglés) potenciales de compañías como SpaceX y Anthropic con valoraciones cercanas o superiores a USD 1 billón ya no parecen excepcionales, sino cada vez más esperadas.

A pesar de este entorno, la actividad de salidas a bolsa ha permanecido moderada en los últimos años. En 2021, la abundante liquidez y el optimismo posterior a la pandemia impulsaron 287 salidas a bolsa en Estados Unidos. Ese impulso se desvaneció a medida que la Reserva Federal endureció su política monetaria y las condiciones financieras se deterioraron, lo que llevó a una menor emisión y a valoraciones más comprimidas entre 2022 y 2024. Las condiciones comenzaron a recuperarse en 2025, cuando la inteligencia artificial volvió a impulsar los mercados

accionarios, registrándose 105 salidas a mercado durante el año. Esta reapertura prepara el terreno para lo que podrían ser algunas de las salidas a bolsa más esperadas de la historia reciente, incluidas SpaceX, Anthropic y OpenAI. En conjunto, podrían alcanzar una valoración combinada de entre USD 4.0 y 5.0 billones y recaudar más de USD 170 mil mm en capital primario.

Un factor clave tiene menos que ver con la tecnología y más con la estructura del mercado. La inversión pasiva está creando demanda mecánica. Los cambios en las reglas de inclusión de índices como el Russell 1000, Nasdaq 100 y potencialmente el S&P 500 podrían obligar a los fondos que replican estos índices a convertirse en compradores automáticos de estas “mega salidas a bolsa”. Con aproximadamente USD 12.8 billones siguiendo estos índices, los flujos pasivos por sí solos podrían absorber cerca del 25% de las acciones en ofertas como la de SpaceX, según Bloomberg. Cada nueva inclusión requiere un rebalanceo, lo que significa que los inversionistas pasivos probablemente venderían posiciones existentes para financiar compras de compañías recién listadas.

Los administradores activos enfrentan una limitación diferente: la velocidad. La asignación es discrecional, por lo que posicionarse tempranamente puede traducirse en una ventaja para recaudar capital, permitiendo escalar más rápido y acceder a la capacidad computacional necesaria para competir en la carrera de la inteligencia artificial. Los mercados recientes ilustran esta dinámica. Cerebras, una compañía de procesadores de IA de escala wafer y supercomputación, salió a bolsa en mayo de 2026 y su acción subió más de 60% en su primer día de negociación, mientras los inversionistas se apresuraban a obtener exposición a infraestructura de IA, destacando la prima de escasez asociada a estos activos. Esto ayuda a explicar por qué las principales empresas privadas podrían estar acelerando sus salidas a bolsa. Los primeros participantes se benefician de un fuerte sentimiento de mercado, entradas de capital pasivo y competencia limitada por recursos financieros. Estas ventajas tienden a debilitarse a medida que más emisores ingresan al mercado. El escenario optimista es que los mercados de capitales sigan siendo lo suficientemente profundos para absorber estas ofertas sin disrupciones. El escenario pesimista es que los inversionistas financien su participación rotando fuera de posiciones existentes en grandes tecnológicas, desplazando su exposición dentro del ecosistema de IA en lugar de expandir los flujos totales hacia el mercado. En cualquier caso, la magnitud de estas salidas a bolsa probablemente redefinirá el posicionamiento de los inversionistas mucho más allá de las propias compañías.

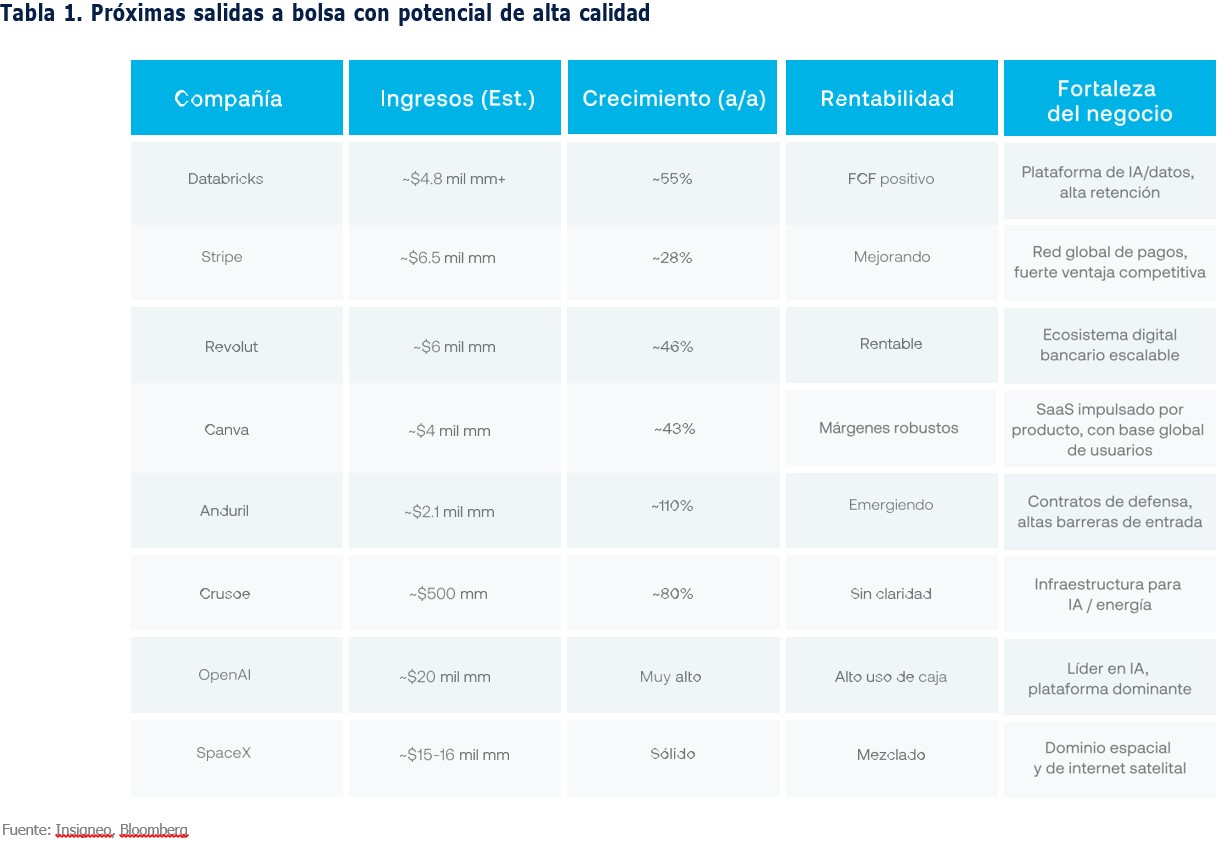

Algunas de las próximas salidas a bolsa, particularmente varias de las presentadas en la Tabla 1, potencialmente reflejan un grupo de alta calidad, distinguido por una escala relevante de ingresos, fuertes trayectorias de crecimiento y modelos de negocio diferenciados. En el extremo superior, compañías como SpaceX, OpenAI y Anthropic podrían estar registrando tasas anualizadas de ingresos de entre USD 20 y 45 mil mm, mientras que otras como Stripe, Revolut, Databricks y Canva se acercan a los USD 10 mil mm. Independientemente de su tamaño, muchas de estas empresas ya operan a una escala considerable antes de ingresar a los mercados públicos, combinando amplias bases de ingresos con elevadas tasas de crecimiento, lo que representa una mezcla potencialmente atractiva de madurez y capacidad de expansión que los inversionistas de mercados públicos

suelen recompensar. El potencial de crecimiento de ingresos sigue siendo una característica que define a este grupo, superando consistentemente los parámetros tradicionales de los mercados públicos. Anduril lidera con un excepcional crecimiento interanual del 110%, seguida por Crusoe con cerca del 80% y Databricks con aproximadamente 55%, todas beneficiándose de vientos a favor relacionados con la inteligencia artificial y la infraestructura de nueva generación.

Incluso plataformas más maduras como Stripe y Canva continúan registrando sólidos crecimientos de dos dígitos.

OpenAI destaca especialmente, ya que proyecciones previas sugerían que podría alcanzar aproximadamente entre USD 25 y 29 mil mm en ingresos durante 2026, mientras que la administración indicó una posible trayectoria hacia los USD 100 mil mm en ingresos para 2027, resaltando la dinámica de escalamiento sin precedentes de la IA generativa.

Sin embargo, esta rápida expansión de ingresos viene acompañada de importantes presiones sobre márgenes y rentabilidad, particularmente en las compañías nativas de IA. Los márgenes brutos de OpenAI cayeron al 33% en 2025 desde el 40% registrado en 2024, quedando muy por debajo de las expectativas internas debido a que los costos de infraestructura en la nube crecieron más rápido que los ingresos. Se espera que la compañía continúe registrando pérdidas al menos hasta 2028, con pérdidas operativas potencialmente cercanas a los USD 14 mil mm en 2026 y con rentabilidad emergiendo únicamente hacia 2029–2030. A más largo plazo, OpenAI apunta a ingresos superiores a USD 280 mil mm para 2030, pero esta ambición viene acompañada de un gasto proyectado en infraestructura de aproximadamente USD 600–665 mil mm, subrayando la intensidad de capital necesaria para mantener el liderazgo en la frontera de la inteligencia artificial. Este apetito insaciable por inversión en capital fue ilustrado recientemente por el anuncio de Alphabet de que recaudaría aproximadamente USD 80 mil mm mediante una emisión de acciones para satisfacer sus necesidades de capex. Si lo pensamos, una empresa que genera USD 200 mil mm de flujo de caja operativo al año aparentemente no está produciendo suficiente efectivo para satisfacer el extraordinario apetito por la IA, algo que la compañía intenta cubrir mediante un capex proyectado de USD 300 mil mm para el próximo año.

Anthropic ilustra aún más la oportunidad y la intensidad de esta carrera armamentista de la inteligencia artificial. La trayectoria de ingresos de la compañía en 2026 ha sido extraordinariamente pronunciada, con tasas anualizadas reportadas cercanas a USD 45 mil mm para mayo, superando la tasa estimada de USD 33 mil mm de OpenAI. Si bien muchas de estas cifras provienen de divulgaciones a inversionistas en lugar de resultados auditados, apuntan a un entorno altamente competitivo y en rápida evolución, donde la escala, el acceso al capital y la inversión en infraestructura son determinantes críticos del éxito.

SpaceX, por su parte, destaca por un modelo diferente pero igualmente atractivo, que combina escala e intensidad de capital. La compañía generó USD 18.7 mil mm en ingresos durante 2025, un aumento del 33% interanual, con el segmento de conectividad Starlink representando aproximadamente el 61% de los ingresos y generando una sólida rentabilidad, incluyendo USD 4.42 mil mm en utilidad operativa. Sin embargo, los resultados totales de la empresa se vieron afectados por pérdidas cercanas a USD 5 mil mm, principalmente debido a inversiones en iniciativas relacionadas como xAI. Mirando hacia adelante, se proyecta que SpaceX genere cerca de USD 20 mil mm en ingresos durante 2026 provenientes de lanzamientos y Starlink combinados, representando este último casi el 70% de los ingresos totales. Una posible valoración en bolsa de hasta USD 2 billones refleja no solo su escala actual, sino también la opcionalidad de largo plazo asociada al desarrollo de proyectos relevantes y a la expansión de infraestructura satelital global.

Dentro de este prometedor grupo, sólidas ventajas competitivas sustentan tanto el desempeño financiero como el posicionamiento estratégico. Stripe y OpenAI destacan como los casos más evidentes, aunque por razones diferentes. Stripe posee la ventaja competitiva más duradera y comprobada, impulsada por una red global de pagos, profundas integraciones y elevados costos de cambio. OpenAI representa la ventaja competitiva estratégicamente más relevante, aunque todavía en evolución, respaldada por su liderazgo en modelos de frontera, dominio de plataforma y un poderoso ciclo de retroalimentación de datos, aunque cada vez más desafiada por competidores como Anthropic. SpaceX cuenta con una de las ventajas competitivas industriales más profundas gracias a la intensidad de capital y las barreras regulatorias, mientras que Databricks se beneficia del bloqueo de datos empresariales y de altos costos de sustitución. Al mismo tiempo, la inteligencia artificial está transformando el calendario de las salidas a bolsa en todo el grupo: las empresas están priorizando escala, infraestructura y dominio de ecosistemas por encima de una salida a bolsa inmediata. El resultado es un desplazamiento hacia menos salidas, pero de mayor tamaño y estratégicamente mejor sincronizadas, donde la decisión de cotizar en bolsa tiene menos que ver con acceder a capital y más con consolidar un liderazgo de largo plazo en mercados que evolucionan rápidamente.

Dado todo el entusiasmo alrededor del calendario de próximas salidas a bolsa, los inversionistas están explorando naturalmente diferentes formas de obtener acceso a estas potenciales oportunidades de inversión. Las asignaciones directas en una salida a mercado suelen estar controladas por las instituciones encargadas de la colocación y se asignan a un grupo limitado de participantes seleccionados por dichas instituciones. Sin embargo, los inversionistas podrían potencialmente obtener exposición a algunas de estas, como SpaceX, a través de vehículos de capital privado de firmas como StepStone, ciertos fondos mutuos como Baron Partners Fund (BPTRX) y Neuberger Quality Equity Fund (NBSRX), así como mediante ETF como el ERShares Private Public Crossover ETF (XOVR). Aunque estos vehículos de inversión no representan una exposición pura a estas compañías, podrían proporcionar a los inversionistas formas de obtener acceso limitado a algunas de ellas. Es importante señalar que no estamos recomendando ninguno de estos productos como inversión; simplemente presentamos algunas ideas para posible consideración. Adicionalmente, las inversiones mantenidas por estos vehículos podrían no ser representativas de todo el grupo de potenciales salidas a bolsa mencionadas anteriormente y podrían proporcionar acceso únicamente a un número limitado de compañías. Por último, estos vehículos de inversión conllevan distintos niveles de riesgo y podrían presentar desafíos de idoneidad para algunos inversionistas, por lo que es mejor evaluarlos caso por caso. No dude en contactar a su asesor financiero si tiene alguna pregunta.

En última instancia, la convergencia entre una escala sin precedentes en los mercados públicos, la intensidad de capital de la inteligencia artificial y un entorno estructuralmente favorable para las salidas a mercado está preparando el escenario para el surgimiento de una nueva generación de líderes de mercado. Compañías como SpaceX, OpenAI, Anthropic y otras están ingresando a los mercados públicos con niveles de ingresos, crecimiento e importancia estratégica que compiten con los de las grandes empresas ya consolidadas del mercado actual, incluso si se enfrentan a importantes necesidades de inversión y presiones competitivas. Ya sea impulsadas por flujos pasivos, posicionamiento activo o la necesidad de financiar enormes expansiones de infraestructura, estas salidas a bolsa tienen el potencial de redefinir la concentración y el liderazgo de los mercados en los próximos años, devolviéndonos a la pregunta central:

¿cuál de estas compañías logrará finalmente ingresar al club del billón de dólares?

Insigneo Financial Group, LLC comprende una serie de empresas operativas dedicadas a la oferta de productos y servicios de corretaje y asesoría en varias jurisdicciones, principalmente en América Latina. Los productos y servicios de corretaje se ofrecen a través de Insigneo Securities, LLC, con sede en Miami, miembro de la Autoridad Reguladora de la Industria Financiera (conocida por sus siglas en inglés “FINRA”) y de la Corporación de Protección de Valores de Inversionistas (conocida por sus siglas en inglés “SIPC”) https:// www.sipc.org/. Los productos y servicios de asesoría de inversiones se ofrecen a través de Insigneo Advisory Services, LLC, un asesor de inversiones registrado en la Comisión de Bolsa y Valores. En Uruguay, los servicios de asesoría se ofrecen a través de Insigneo Asesor Internacional S.A., Insigneo Gestor Internacional S.A, Insigneo Asesor Latam S.A., SRL e Insigneo Asesores de Inversión de Uruguay, SRL, en Argentina a través de Insigneo Argentina, SAU y en Chile a través de Insigneo Asesorías Financieras, SPA. En conjunto, estos ocho negocios operativos conforman Insigneo Financial Group. Para obtener más información sobre el corredor de bolsa, incluidos sus conflictos de intereses y prácticas de compensación, visite https:// insigneo.com/disclosures/ o www.finra.org Para obtener más información sobre Insigneo Advisory Services, LLC y cualquier conflicto relacionado con sus servicios de asesoría, consulte su Formulario ADV y el folleto que se pueden encontrar en el sitio web de Investment Advisor Public Disclosure https://adviserinfo.sec.gov/.

PARA AFILIADOS LOCALIZADOS EN CHILE

Insigneo Asesorías Financieras SPA se encuentra inscrito en Chile, en el Registro de Prestadores de Servicios Financieros de la Comisión para el Mercado Financiero. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de emisión de este. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Asesorías Financieras SPA ni ninguna de sus empresas relacionadas. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta o solicitud de compra o venta de ningún valor en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en cuentas de corretaje y de asesoramiento de inversiones están sujetas al riesgo de mercado, incluida la pérdida de capital. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Securities LLC ni Insigneo Asesorías Financieras SPA la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Cualquier opinión, expresión, estimación

y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.

PARA AFILIADOS LOCALIZADOS EN URUGUAY

En Uruguay, los valores están siendo ofrecidos en forma privada de acuerdo al artículo 2 de la ley 18.627 y sus modificaciones. Los valores no han sido ni serán registrados ante el Banco Central del Uruguay para oferta pública.

PARA AFILIADOS LOCALIZADOS EN ARGENTINA

Insigneo Argentina S.A.U. Agente Asesor Global de Inversión se encuentra registrado bajo el N° 1053 de la Comisión Nacional de Valores (CNV) e inscripto ante la Inspección General de Justicia (IGJ) bajo el N° 12.278 del Libro 90, Tomo –, de Sociedades por Acciones. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de su emisión. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Argentina S.A.U. ni ninguna de sus empresas relacionadas. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Argentina S.A.U. la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta, recomendación o solicitud de compra o venta de ningún valor negociable en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en valores negociables están sujetas al riesgo de mercado, incluida la pérdida parcial o total del capital invertido. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.