enero 26, 2026

La inesperada victoria de LLA en las elecciones le- gislativas impulsó a los activos argentinos, en medio de una reducción en su CDS y con los mercados a la expectativa de reformas estructurales, aunque la es- tabilización macroeconómica sigue siendo un punto crítico para una recuperación estructural.

La administración de Milei enfrenta tareas urgentes, tales como la acumulación de reservas para cum- plir con los lineamientos del FMI, la consolidación fiscal, y la aprobación de reformas (laboral y tributa- ria) orientadas a eliminar la carga corporativa y fle- xibilizar el empleo.

Los indicadores macroeconómicos exhiben un pro- greso inicial, como una inflación mensual en un dí- gito, leve crecimiento y mayor confianza del consu- midor, mientras que iniciativas como el RIGI podrían atraer hasta USD 50,000mm en inversión en los próximos años.

Sectores como el energético, financiero, y de in- fraestructura serían los mayores beneficiarios de muchas de las reformas y los flujos de inversión, lo que potencialmente impulsaría una mayor recupe- ración económica, si el respaldo político y la con- fianza se mantienen.

Ahora que se ha disipado la incertidumbre en torno a las elecciones legislativas en Argentina, donde La Li- bertad Avanza (LLA) sorprendió a los mercados, ana- listas y encuestas al lograr una victoria aplastante, queremos realizar un análisis prospectivo para eva- luar las implicaciones reales de ese triunfo sobre los activos financieros y cuáles son las tareas más ur- gentes del presidente Milei para la segunda mitad de su mandato.

Previo a las elecciones, los mercados financieros ar- gentinos estaban rodeados de incertidumbre, ya que la mayoría de los analistas proyectaban un escenario base en el que LLA obtendría entre un 30% y 35% de los votos, un aumento frente al 15% anterior pero aún por debajo de la mayoría simple. Tras confirmarse

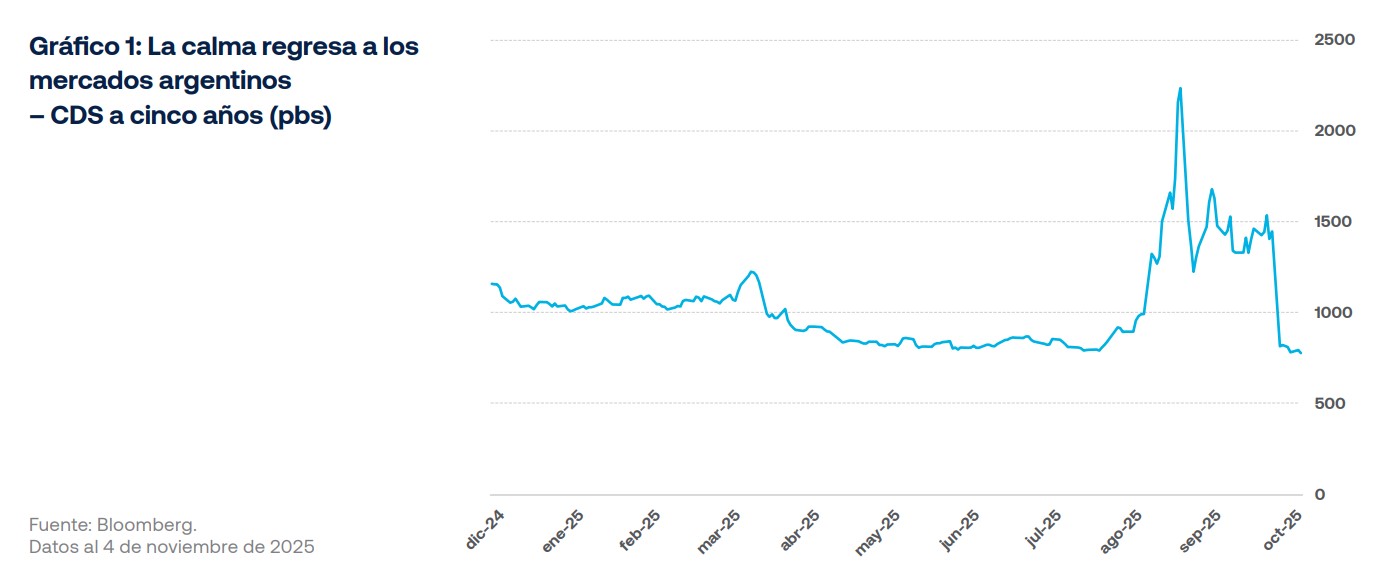

que LLA había alcanzado aproximadamente el 41% de los votos, los activos argentinos repuntaron con fuerza, descontando un futuro más optimista para el país y allanando el camino para la imple- mentación de las reformas pendientes del presi- dente Milei. Esto se reflejó claramente en el CDS a cinco años de Argentina, que al momento de escri- bir este reporte cotizaba cerca de los mínimos del año, después de haber superado los 2,200 puntos tras las elecciones provinciales en Buenos Aires.

Cabe resaltar que una de las condiciones necesarias para que Argentina regrese a los mercados interna- cionales de capitales en busca de financiamiento es la estabilización del CDS del país. Para que el indica- dor mantenga su tendencia descendente, se requie- re una clara estabilización macroeconómica.

Por su parte, la reacción inicial de la tasa cambio fue favorable. Las elecciones de la provincia de Buenos Aires generaron una importante depreciación del peso argentino (ARS), lo que derivó en el apoyo de la administración Trump mediante un swap cambiario por USD 20,000mm, sumado a otros USD 20,000mm en financiamiento y la intervención del Tesoro esta- dounidense en el mercado cambiario argentino. Esto fue crucial para mantener cierta estabilidad macro- económica antes de las elecciones, al tiempo que aumentó el atractivo de Milei ante los votantes. Sin embargo, tras el resultado positivo de las elecciones, pero en ausencia de un plan claro de estabilización macroeconómica a futuro, el ARS volvió a depreciar- se, complicando la tarea del Banco Central de la Re- pública Argentina (BCRA) de acumular reservas.

El programa de acumulación de reservas es uno de los puntos centrales para la administración Mi- lei en los próximos meses, dado que Argentina necesitará recursos frescos no solo para cumplir con los lineamientos establecidos en el programa del FMI, sino también para disipar las preocupa- ciones de los inversionistas sobre la capacidad del país para honrar sus obligaciones de deuda en el corto plazo.

Si bien algunos analistas locales estiman que el gobierno podría acumular reservas en diciembre gracias a los ingresos de la cosecha fina de trigo, el BCRA señaló que, si la demanda de dinero se re- cupera mediante un repunte en la actividad econó- mica, el banco podría acumular reservas emitiendo pesos sin necesidad de esterilizarlos.

En este sentido, Fitch Ratings señaló que una me- jora en la calificación de Argentina dependerá de cambios adicionales en las políticas que permitan al país “acumular de manera sostenible reservas por cuenta propia y recuperar el acceso al merca- do, de modo que ya no necesite depender de prés- tamos de emergencia […] y pueda eventualmente cancelar el gran stock de dichos préstamos prove- nientes de crisis anteriores”. Por lo tanto, la urgen- cia de llevar a cabo reformas estructurales que con- duzcan a una mejora fiscal sostenible y no basada en factores transitorios, como indica Fitch, se vuel- ve aún más relevante.

Con respecto a los últimos acontecimientos políti- cos, Milei realizó un cambio en su gabinete, donde Manuel Adorni reemplazó a Guillermo Francos como jefe de gabinete y Alejandro Lew fue nombrado se- cretario de Finanzas. Este ajuste se espera que re- fleje tanto el buen desempeño de LLA en las elec- ciones legislativas como los acuerdos que Milei busca alcanzar con otros partidos políticos para avanzar en su agenda de reformas. Este cambio ocurre al tiempo que una bancada de siete legisla- dores en la Cámara Baja pasó del partido PRO del expresidente Macri a LLA, fortaleciendo aún más la posición de Milei en el Congreso.

De cara al futuro, Milei deberá aprovechar este ma- yor apoyo legislativo, especialmente ante el próxi- mo desafío de aprobar una reforma laboral y tribu- taria cuando inicie la nueva sesión legislativa el 10 de diciembre. En resumen, la reforma tributaria es- taría orientada a simplificar el sistema tributario ar- gentino y reducir la carga fiscal que enfrentan las empresas. Según el lobby industrial del país, dicha carga se ubica alrededor del 50.7%, una de las más altas de la región. Por ello, Milei ha prometido elimi- nar cerca de 20 impuestos, además de reducir el impuesto a las ganancias y realizar una reforma del sistema que rediseñe cómo se dividen los graváme- nes entre las provincias y la Nación, con la esperan- za de aumentar la productividad.

Por su parte, la reforma laboral impulsada por LLA busca otorgar a los empleadores mayor flexibilidad en los procesos de contratación y despido, además de extender la jornada laboral legal y permitir que los salarios se paguen en formas no monetarias. Cabe destacar que esta es la más retadora de las dos reformas, dado que no cuenta con el apoyo de amplios sectores de la población.

En el frente macroeconómico, la actividad económi- ca de Argentina en agosto sorprendió al alza con un incremento de 2.4% a/a. Sin embargo, esta cifra es inferior a sus lecturas anteriores, lo que podría tra- ducirse en un dato de PIB débil para el 3T25. Ade- más, el país ha enfrentado tasas más altas y volati- lidad en los mercados, que podrían haber sido parcialmente mitigadas por la depreciación del ARS. Por otro lado, la inflación ha alcanzado registros mensuales de un solo dígito, lo cual no es menor considerando que las lecturas mensuales estaban en máximos de cinco años por encima del 25% cuando Milei asumió la presidencia. Si bien la infla- ción total de septiembre fue ligeramente superior, la inflación básica ofreció un respiro al mantenerse re- lativamente estable en términos mensuales.

Estas pequeñas señales de mejora potencial po- drían respaldarse en la última lectura de confianza del consumidor que, aunque inferior a los máximos observados en julio y aún por debajo de los niveles del año pasado, aumentó un 6.3% en octubre.

Cabe mencionar que el periodo de recolección de datos para este índice corresponde a los primeros 15 días del mes, por lo que no sería una sorpresa ver un repunte en la confianza del consumidor en no- viembre, una vez que el índice refleje los resulta- dos electorales. Una mayor confianza, tanto inter- na como externa, será crucial para lograr un crecimiento económico sostenido en el tiempo.

A través de iniciativas como el Régimen de Incenti- vo para Grandes Inversiones – RIGI, la administra- ción de Milei ha sentado las bases para atraer in- versión extranjera. Apuntando a algunas de las industrias clave del país, incluidas la energética, la infraestructura, la minería, la tecnología y el turismo, el RIGI intenta otorgar concesiones especiales a las empresas extranjeras que buscan invertir en algu- nas de estas industrias, incluyendo incentivos lega- les, fiscales y cambiarios. Hasta ahora, se han com- prometido aproximadamente USD 13,000mm en el

“Una mayor confianza de los consumidores argentinos será la puerta que se abrirá a un futuro más brillante, mientras que el aumento de la inversión extranjera podría ser la llave necesaria para ayudar a Argentina a abrir esa puerta al crecimiento sostenible.”

marco del RIGI en 2025. Aunque este número es menor de lo esperado inicialmente, el aumento de la inestabilidad política antes de las elecciones legis- lativas podría haber mantenido la inversión extran- jera al margen, mientras esperaban obtener una vi- sión más clara del panorama futuro. Con las elecciones ahora siendo cosa del pasado, la inver- sión extranjera podría comenzar a fluir una vez más hacia la economía. La administración de Milei había estimado que hasta USD 50,000mm podrían ingre- sar al país en los próximos años debido a iniciativas como el RIGI. 2026 será un indicador para medir si estos flujos están en camino a cumplir ese objetivo.

Uno de los mayores beneficiarios del país de las ini- ciativas ya en marcha, así como de algunas de las reformas propuestas, será el sector energético. Ubi- cadas en medio de iniciativas favorables para los ne- gocios y una prolífica cuenca de petróleo y gas, es probable que las empresas que operan en la región de Vaca Muerta sean algunas de las mayores benefi- ciarias de esta coyuntura. Las empresas involucra- das en la producción de petróleo y gas, como YPF, Vista Energy y Pampa Energía parecen estar bien po- sicionadas para cosechar los frutos proporcionados por un entorno favorable. Sin embargo, las empresas involucradas en la distribución y procesamiento de estos productos básicos en todo el país también po- drían beneficiarse, incluidas empresas como Trans- portadora de Gas del Sur y Central Puerto.

Otro sector que también podría ser un beneficiario significativo de las reformas sería el sector financiero. En primer lugar, la continuación de la política de la administración Milei debería recuperar la estabilidad financiera, ya que la reducción de las regulaciones podría liberar la capacidad de los bancos para realizar préstamos y aumentar los márgenes de utilidades. Sin embargo, los bancos solo pueden prestar si hay demanda por parte de los consumidores.

En este punto, la mejora de las condiciones económicas probablemente resultará en una mayor confianza del consumidor, lo que podría resultar en un mayor nivel de préstamos para el consumo y la inversión. De una manera más matizada, la aprobación de las reformas propuestas por Milei, en particular las reformas tributaria y laboral, podría incluso abrir la puerta para que algunos de los casi nueve millones de argentinos que actualmente no están bancarizados se unan al sistema financiero, aumentando el potencial de ingresos para muchos de los bancos del país.

Por último, si el presidente puede aprobar las reformas propuestas y continuar impulsando sus iniciativas que ya están en marcha, Argentina también podría ver un aumento en el gasto local en construcción e infraestructura. Esta dinámica podría beneficiar potencialmente a los productores locales de acero y cemento como Ternium y Loma Negra, así como a empresas inmobiliarias y constructoras como IRSA Inversiones.

Un mejor entorno macroeconómico, incluyendo muchas de las reformas propuestas, probable mente conducirá a una mayor confianza en el país y en el extranjero. Una mayor confianza de los consumidores argentinos será la puerta que se abrirá a un futuro más brillante, mientras que el aumento de la inversión extranjera podría ser la llave necesaria para ayudar a Argentina a abrir esa puerta al crecimiento sostenible.

Como una cuestión de divulgación completa, el portafolio de Latin American Equity administrado por Insigneo mantiene posiciones en algunas de las compañías mencionadas anteriormente y mantiene una posición sobreponderada en Argentina con respecto a su índice de referencia. Además, no estamos recomendando la inversión en ninguna de las empresas mencionadas anteriormente, simplemente señalándolas como posibles beneficiarias de un entorno económico y político más favorable.

Insigneo Financial Group, LLC comprende una serie de empresas operativas dedicadas a la oferta de productos y servicios de corretaje y asesoría en varias jurisdicciones, principalmente en América Latina. Los productos y servicios de corretaje se ofrecen a través de Insigneo Securities, LLC, con sede en Miami, miembro de la Autoridad Reguladora de la Industria Financiera (conocida por sus siglas en inglés “FINRA”) y de la Corporación de Protección de Valores de Inversionistas (conocida por sus siglas en inglés “SIPC”) https://www.sipc.org/. Los productos y servicios de asesoría de inversiones se ofrecen a través de Insigneo Advisory Services, LLC, un asesor de inversiones registrado en la Comisión de Bolsa y Valores. En Uruguay, los servicios de asesoría se ofrecen a través de Insigneo Asesor Internacional S.A., Insigneo Gestor Internacional S.A, Insigneo Asesor Latam S.A., SRL e Insigneo Asesores de Inversión de Uruguay, SRL, en Argentina a través de Insigneo Argentina, SAU y en Chile a través de Insigneo Asesorías Financieras, SPA. En conjunto, estos ocho negocios operativos conforman Insigneo Financial Group. Para obtener más información sobre el corredor de bolsa, incluidos sus conflictos de intereses y prácticas de compensación, visite https://insigneo.com/disclosures/ o www.finra.org Para obtener más información sobre Insigneo Advisory Services, LLC y cualquier conflicto relacionado con sus servicios de asesoría, consulte su Formulario ADV y el folleto que se pueden encontrar en el sitio web de Investment Advisor Public Disclosure https://adviserinfo.sec.gov/.

Insigneo Asesorías Financieras SPA se encuentra inscrito en Chile, en el Registro de Prestadores de Servicios Financieros de la Comisión para el Mercado Financiero. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de emisión de este. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Asesorías Financieras SPA ni ninguna de sus empresas relacionadas. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta o solicitud de compra o venta de ningún valor en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en cuentas de corretaje y de asesoramiento de inversiones están sujetas al riesgo de mercado, incluida la pérdida de capital. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Securities LLC ni Insigneo Asesorías Financieras SPA la obligación de actualizar el presente informe ni de

comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.

En Uruguay, los valores están siendo ofrecidos en forma privada de acuerdo al artículo 2 de la ley 18.627 y sus modificaciones. Los valores no han sido ni serán registrados ante el Banco Central del Uruguay para oferta pública.

Insigneo Argentina S.A.U. Agente Asesor Global de Inversión se encuentra registrado bajo el N° 1053 de la Comisión Nacional de Valores (CNV) e inscripto ante la Inspección General de Justicia (IGJ) bajo el N° 12.278 del Libro 90, Tomo –, de Sociedades por Acciones. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de su emisión. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Argentina S.A.U. ni ninguna de sus empresas relacionadas. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Argentina S.A.U. la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta, recomendación o solicitud de compra o venta de ningún valor negociable en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en valores negociables están sujetas al riesgo de mercado, incluida la pérdida parcial o total del capital invertido. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.