marzo 13, 2026

El rally de Japón ha sido impulsado por el impulso político y la expansión fiscal bajo Sanae Takaichi, mientras que el rally de Corea del Sur ha sido potenciado por inversionistas minoristas altamente apalancados que concentran sus apuestas en grandes nombres tecnológicos como Samsung Electronics y SK Hynix.

Ambos mercados ahora enfrentan la misma vulne-rabilidad externa: una fuerte dependencia de las importaciones de energía provenientes de Medio Oriente, gran parte de las cuales debe pasar por el Estrecho de Ormuz, lo que los hace particular-mente vulnerables a interrupciones vinculadas con las tensiones actuales en Irán.

Para economías impulsadas por las exportaciones como Japón y Corea del Sur, un aumento sostenido en los precios del petróleo se traduciría rápida-mente en mayores costos de producción y trans-porte, erosionando los márgenes corporativos y

afectando el sentimiento en índices bursátiles concentrados en empresas de manufactura como el TOPIX y el KOSPI.

Mientras el mundo ha estado concentrado en la guerra en Irán, otras dos historias de mercado se han estado desarrollando en paralelo. Japón y Corea del Sur, uno el mentor experimentado y el otro el tigre impulsado por las exportaciones, han repuntado en los últimos meses por razones muy diferentes. Pero después de haber tomado caminos diferentes al alza, ambos mercados ahora se están chocando con la misma fuerza macroeconómica: Irán.

Comencemos con el mentor establecido. Durante casi setenta años, el Partido Liberal Democrático (PLD) ha dominado la política japonesa. Debido a que Japón opera bajo un sistema parlamentario, el partido que controla la legislatura elige al primer ministro. Tras escándalos de corrupción y una caída en los índices de aprobación, el PLD reemplazó a Fumio Kishida por Shigeru Ishiba en 2024, y

posteriormente por Sanae Takaichi en octubre de 2025. Apenas tres meses después de asumir el cargo, Takaichi, quien está alineada con el ala más conservadora del partido, disolvió la Cámara de Representantes de Japón y convocó a elecciones. Con poco tiempo para prepararse, la oposición tuvo dificultades para responder, y el PLD obtuvo una victoria contundente, asegurando aproximadamente dos tercios de los escaños, la mayoría parlamentaria más fuerte desde la Segunda Guerra Mundial.

Los mercados reaccionaron rápidamente. Desde octubre de 2025, los principales índices bursátiles de Japón, el TOPIX y el Nikkei 225, han subido aproxima-damente 27% y 22%, respectivamente. La agenda de crecimiento de Takaichi se centra en una política fiscal expansiva, con gasto enfocado en el estímulo económico, alivio tributario para los hogares e inversión pública centrada en impulsar la demanda. También prioriza grandes inversiones en industrias estratégicas como semiconductores, inteligencia artificial y defensa, para fortalecer la base industrial de Japón y su productividad de largo plazo. A primera vista, la historia parece completamente positiva, pero precisamente ahí es donde todo se vuelve más complicado. Históricamente, las acciones japonesas se han movido en ciclos ligados a distintas eras políticas.

Durante las últimas cinco décadas, el mercado ha atravesado varios regímenes de política, desde el periodo reformista bajo Yasuhiro Nakasone en la década de 1980 hasta las más conocidas Abenomics lanzadas por Shinzo Abe en 2012, y más reciente-mente la fase de políticas que comenzó bajo Kishida y que ahora continúa bajo Takaichi.

Medido en yenes, el TOPIX ha mostrado una tendencia ascendente constante desde la era de Nakasone, pero una vez que los rendimientos se

convierten a dólares estadounidenses, la imagen cambia dramáticamente. Como ilustra el gráfico 1, un inversionista global que hubiera comprado acciones japonesas en el pico de la burbuja de 1989 no habría obtenido ni un solo dólar de ganancia hasta septiembre de 2025. El patrón es llamativo. Las acciones japonesas suelen subir al inicio del mandato de un nuevo primer ministro, a medida que los mercados descuentan reformas y crecimiento, solo para debilitarse más adelante cuando los resultados no cumplen con las expectativas. Hoy todavía estamos en la luna de miel de la era de políticas Kishida–Takaichi, pero si la historia sirve de guía, ese optimismo inicial eventualmente dará paso a la realidad, y el mercado tenderá a corregirse.

Entonces, ¿por qué la historia política de Japón está vinculada al mercado del tigre en ascenso surco-reano? La respuesta se encuentra en las aguas del Estrecho de Ormuz.

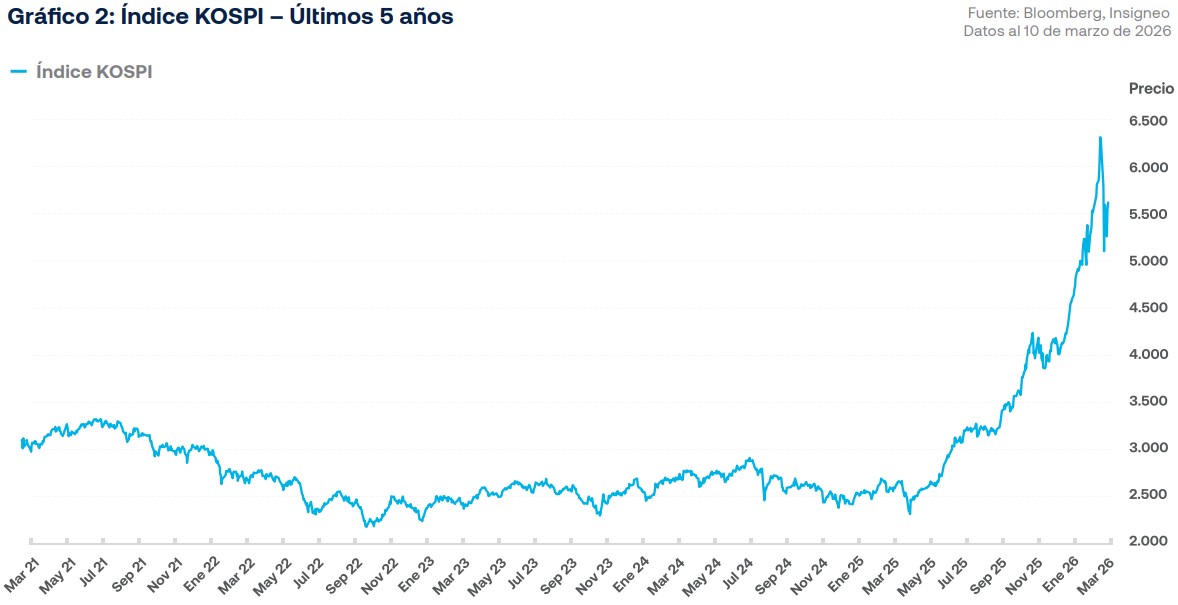

Al igual que Japón, el principal índice bursátil de Corea, el KOSPI, ha estado volando durante el último año, exhibiendo un asombroso retorno de 75.6% en 2025. Aunque el índice está fuertemente expuesto a semiconductores, electrónica y exportadores indus-triales, parte de este retorno puede atribuirse a un factor inesperado: el apalancamiento.

Entonces, ¿qué está ocurriendo exactamente en los mercados surcoreanos? Durante los últimos años, Corea del Sur se ha convertido silenciosamente en uno de los entornos de trading minorista más activos del mundo. El país ahora tiene más de 100 millones de cuentas de trading, respaldadas por un récord de USD 22 mil millones en financiamiento con margen. A medida que sectores clave dentro del índice, particu-larmente los semiconductores, comenzaron a

superar al mercado, los inversionistas minoristas amplificaron cada vez más el rally desplegando grandes cantidades de apalancamiento, poniéndole más combustible al fuego y llevando este impulso hasta el 2026.

Dada la naturaleza altamente cíclica y orientada a las exportaciones de la economía de Corea del Sur, el aumento de las tensiones geopolíticas en Medio Oriente, particularmente el conflicto que involucra a Irán, ha comenzado a proyectar una sombra sobre la estabilidad de las empresas listadas en el KOSPI. Mientras algunos inversionistas optimistas han estado apuntando a que el índice alcanzará los 6,500 puntos, el mercado ha comenzado a corregir en los últimos días. De hecho, la negociación del índice tuvo que ser parcialmente detenida tres veces este mes para evitar olas de llamados al margen y liquidaciones forzadas. Los mercados coreanos ahora están atrapados en un tira y afloje: los inversionistas extranjeros están reduciendo su exposición en busca de activos más seguros, mientras que los inversionistas locales minoristas altamente apalancados intentan comprar el fondo del mercado. Incluso después de que el índice cayera hasta un 12% en una sola sesión de negociación, los inversionistas locales continuaron comprando la caída, apostando a que la venta masiva será solamente temporal.

Sin embargo, debajo de la volatilidad se encuentra un problema más profundo. Corea del Sur está espe-cialmente expuesta a interrupciones en los mercados energéticos porque depende en gran medida del petróleo y del gas natural provenientes de Medio Oriente, lo que hace que los precios más altos del petróleo y las tensiones alrededor del Estrecho de Ormuz sean una preocupación directa para los márgenes corporativos y el sentimiento del mercado.

A estas alturas, todos hemos escuchado que aproxi-madamente el 20% del suministro mundial de petróleo pasa por el Estrecho de Ormuz, por lo que cualquier cierre de facto de esta vía marítima es significativo por sí mismo. Sin embargo, las implica-ciones globales no terminan ahí. Aunque el Estrecho no es la única ruta para exportar petróleo y gas fuera de Medio Oriente, es por mucho la más impor-tante. Si el petróleo no puede fluir a través del estrecho, los países de la región deben recortar la producción debido a la limitada capacidad de alma-cenamiento. En otras palabras, si los tanques de almacenamiento se llenan, ¿por qué seguir produ-ciendo cuando los productos no pueden exportarse? Sin embargo, el problema es aún más relevante para Corea del Sur y Japón, ambos fuertemente dependientes del crudo de Medio Oriente. Aproxi-madamente el 70% de las importaciones de petróleo de Corea del Sur provienen de la región, mientras que la dependencia de Japón es aún mayor, con cerca del 90% de sus importaciones proveniente de Medio Oriente. Esto deja a ambas economías extremadamente expuestas a cualquier interrupción en el Estrecho de Ormuz. Dado que ambos países son economías predominantemente basadas en la manufactura, precios más altos del petróleo significan mayores costos de insumos para la creación de nuevos productos. Pero los problemas potenciales no terminan ahí.

Todos sabemos que, tradicionalmente, el dólar esta-dounidense ha sido un refugio en tiempos de crisis. Sin embargo, esta moneda también está intrínseca-mente ligada a los mercados petroleros, ya que los precios globales del petróleo tienden a cotizarse en USD y la materia prima se negocia en esta moneda. Como resultado, un conflicto prolongado podría impulsar al alza al dólar estadounidense, particular-mente frente a otras monedas que dependen de las importaciones de petróleo, como el yen japonés y el won surcoreano. En esencia, ambos países están siendo golpeados a través de múltiples canales por el conflicto en Irán. Los precios más altos del petróleo elevan los costos de insumos, comprimen los márgenes corporativos y aumentan la inestabi-lidad macroeconómica. Al mismo tiempo, el aumento de los precios del petróleo tiende a respaldar un dólar estadounidense más fuerte, lo que a su vez presiona a las monedas locales. Una moneda más débil puede, en el margen, ayudar a las exportaciones, pero debido a que el petróleo está denominado en USD, también hace que los costos energéticos ya elevados sean aún mayores en términos locales.

Exploremos con mayor detalle los posibles efectos para cada país. Comenzando con Japón, es impor-tante recordar que este país tiene dos principales índices bursátiles: el Nikkei 225 y el TOPIX. Aunque ambos índices siguen a empresas japonesas, su composición varía. Compuesto por aproximada-mente 230 empresas, el Nikkei ponderado por precio tiende a tener una mayor concentración en un número reducido de compañías, muy parecido al índice Dow Jones Industrial Average en Estados Unidos. Sin embargo, a diferencia de su contraparte en EE. UU., la mayoría de las empresas en este índice tienden a pertenecer a sectores tecnológicos o rela-cionados con la tecnología. En contraste, el TOPIX, ponderado por capitalización de mercado, está compuesto por más de 1,600 empresas, con las compañías más grandes representando un mayor peso dentro del índice. Como resultado, las mayores empresas de Japón tienden a tener una ponderación más alta en el índice. Dado que las compañías más grandes del país tienden a estar en el sector de manufactura industrial, el TOPIX tiene una alta expo-sición a empresas automotrices establecidas como Toyota y Mitsubishi, así como a compañías de elec-trónica como Sony y Hitachi. Aunque las diferencias en la composición de los índices hacen que respondan de manera algo distinta en diferentes entornos de mercado, el conflicto con Irán pesará sobre ambos, especialmente si dura más de lo espe-rado. Un estudio reciente publicado por Morgan Stanley mostró que la duración de los shocks exógenos tiende a afectar a distintos sectores del país de diferentes maneras. Inicialmente, los sectores orientados a materias primas tienden a superar al mercado al inicio de un conflicto; sin embargo, este desempeño superior tiende a retroceder a medida que la duración del conflicto se prolonga. Esta diná-mica tiene sentido, ya que el shock inicial del comienzo del conflicto con Irán ejerció una presión bajista considerable sobre los índices japoneses, que tienen poca exposición a sectores de materias primas, pero una fuerte exposición a manufactura y exportaciones.

Una dinámica similar se aplica a los mercados bursá-tiles de Corea del Sur, aunque con matices distintos. Al igual que Japón, el índice bursátil de Corea del Sur, el KOSPI, está compuesto por empresas orientadas a la tecnología y la manufactura. De hecho, aproxi-madamente dos tercios del índice están confor-mados por estos dos sectores. Pero hay un elemento adicional. Aunque el KOSPI está compuesto por más de 700 empresas dos gigantes del sector tecnoló-gico, Samsung Electronics y SK Hynix, representan más de un tercio del índice. Esta sobreconcentración lo hace susceptible a grandes movimientos en cual-quiera de estas dos. Hasta este punto, el KOSPI fue el índice bursátil global con mejor desempeño en 2025, liderado por el boom de la inteligencia artificial. Sin embargo, este año ha registrado una de las correcciones más significativas debido al conflicto con Irán. Como se mencionó anteriormente, otra dinámica interesante en este mercado es el tira y afloje entre inversionistas extranjeros y domésticos en Corea. Sin embargo, esta dinámica puede actuar como una espada de doble filo, proporcionando cierto apoyo cuando los inversionistas locales entran al índice mientras los inversionistas extranjeros salen, pero también potencialmente exacerbando los movi-mientos a la baja si ambos grupos de inversionistas se mueven en la misma dirección. Hasta ahora, el empuje y la presión entre ambos grupos ha propor-cionado cierto nivel de apoyo. Sin embargo, si el conflicto dura más de lo esperado, los inversionistas domésticos que entraron a comprar en la caída eventualmente podrían salir del mercado también, empujando al KOSPI aún más abajo a medida que todos corren hacia la salida.

La historia sugiere que tanto las acciones japonesas como las coreanas todavía podrían tener espacio para subir, particularmente después de la reciente corrección. Pero el próximo capítulo para ambos mercados estará determinado por la duración e intensidad del conflicto con Irán. Si las tensiones disminuyen, los repuntes podrían reanudarse; si el conflicto se prolonga, el potencial alcista actual podría dar paso rápidamente a riesgos bajistas más significativos a medida que los mayores precios del petróleo, la presión cambiaria y el deterioro de la confianza comiencen a hacerse sentir.

Insigneo Financial Group, LLC comprende una serie de empresas operativas dedicadas a la oferta de productos y servicios de corretaje y asesoría en varias jurisdicciones. Los productos y servicios de corretaje se ofrecen a través de Insigneo Securities, LLC, una casa de corretaje registrada en la Comisión de Bolsa y Valores (conocida por sus siglas en inglés “SEC”), miembro de FINRA y SIPC. Los productos y servicios de asesoría de inversiones se ofrecen a través de Insigneo Advisory Services, LLC, un asesor de inversiones registrado en la SEC. Insigneo tiene empresas afiliadas en diferentes localidades, por lo que es importante comprender con qué entidad está haciendo negocios. Visite https:// insigneo.com/legalentities/ para obtener más información sobre las diferencias entre estas empresas, sus ubicaciones y lo que esto significa para usted.

Las inversiones conllevan riesgos significativos y es posible perder parte o la totalidad del capital invertido, por lo que no son adecuadas para todos. Considere siempre si alguna inversión es adecuada para sus circunstancias particulares y, de ser necesario, busque asesoramiento profesional de su asesor de inversiones. Este material puede contener opiniones, expresiones y estimaciones que representan el análisis y la perspectiva del departamento de Estrategia de Inversión de Insigneo Securities, LLC o de sus proveedores en el momento de su publicación. Estas opiniones están sujetas a cambios en cualquier momento, sin previo aviso.

Insigneo Asesorías Financieras SPA se encuentra inscrito en Chile, en el Registro de Prestadores de Servicios Financieros de la Comisión para el Mercado Financiero. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de emisión de este. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera.

Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Asesorías Financieras SPA ni ninguna de sus empresas relacionadas.

Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta o solicitud de compra o venta de ningún valor en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en cuentas de corretaje y de asesoramiento de inversiones están sujetas al riesgo de mercado, incluida la pérdida de capital.

La información base del presente informe puede sufrir cambios, no teniendo Insigneo Securities LLC ni Insigneo Asesorías Financieras SPA la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.

Insigneo Asesor Uruguay S.A. está inscripto en el Registro de Mercado de Valores del Banco Central del Uruguay como Asesor de Inversiones. En Uruguay, los valores están siendo ofrecidos en forma privada de acuerdo al artículo 2 de la ley 18.627 y sus modificaciones. Los valores no han sido ni serán registrados ante el Banco Central del Uruguay para oferta pública. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted según su perfil y estrategia de inversión. Este documento no constituye un asesoramiento ni una recomendación u oferta o solicitud de compra o. Las inversiones en valores negociables están sujetas al riesgo de mercado, incluida la pérdida parcial o total del capital invertido. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso. Rentabilidades históricas de los productos anunciados no aseguran rentabilidades futuras.

Insigneo Argentina S.A.U. Agente Asesor Global de Inversión se encuentra registrado bajo el N° 1053 de la Comisión Nacional de Valores (CNV) e inscripto ante la Inspección General de Justicia (IGJ) bajo el N° 12.278 del Libro 90, Tomo –, de Sociedades por Acciones. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de su emisión. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Argentina S.A.U. ni ninguna de sus empresas relacionadas. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Argentina S.A.U. la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios.

Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta, recomendación o solicitud de compra o venta de ningún valor negociable en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en valores negociables están sujetas al riesgo de mercado, incluida la pérdida parcial o total del capital invertido. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.