abril 10, 2026

A pesar de la preocupación generalizada por la in-flación y la economía, el comportamiento real de los consumidores muestra una disposición conti-nua a gastar en categorías discrecionales y de “bienestar”, lo que resalta una brecha entre las in-tenciones declaradas de recortar gastos y las deci-siones reales de compra.

El consumo ha estado respaldado por reembolsos de impuestos y el fácil acceso al crédito, incluidas las tarjetas de crédito y opciones de “compre ahora, pague después”; sin embargo, el aumento de pagos atrasados, los precios más altos de la energía y un mercado laboral en enfriamiento apuntan a presiones crecientes sobre las finanzas de los hogares.

Las tendencias a largo plazo favorecen a los secto-res vinculados a experiencias, comodidad y salud, con bienes raíces comerciales adaptándose hacia

formatos impulsados por experiencias, el sector salud orientándose hacia soluciones de bienestar sensibles al costo como los medicamentos GLP1, y los consumidores más jóvenes – especialmente la generación Z – emergiendo como una fuerza es-tructural de mayor gasto.

Se ha dicho durante mucho tiempo que la economía estadounidense depende más de la salud de sus consumidores que de otros factores. Sin embargo, desde el inicio de la pandemia del Covid-19, el con-sumidor estadounidense ha experimentado un cambio en sus tendencias de gasto: sus ahorros acumulados se han destinado a servicios en lugar de bienes, con una clara intención de compensar el tiempo “perdido” durante el confinamiento. Sin em-bargo, a medida que estas tendencias han comen-zado a cambiar nuevamente, quisimos examinar más de cerca qué ha estado impulsando el consu-mo en EE. UU., qué sugieren las tendencias actuales del consumidor y qué nuevos cambios están sur-giendo de ellas.

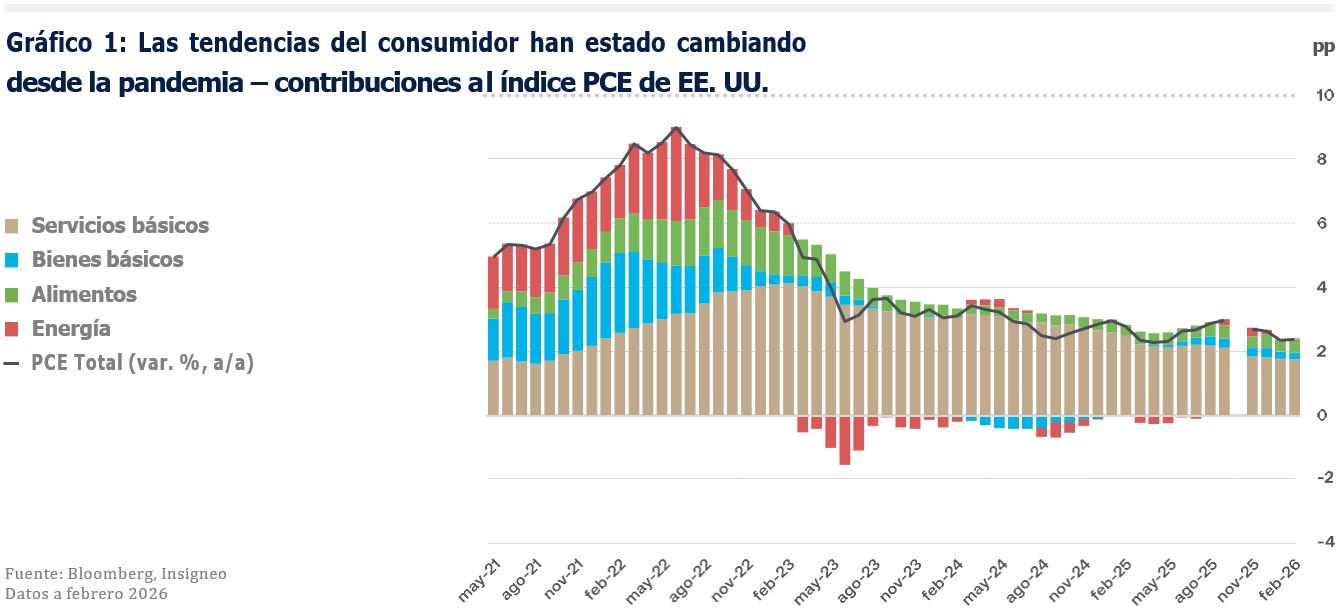

Al observar las tendencias de consumo de los últi-mos cinco años – a saber, el periodo inmediata-mente posterior a la pandemia – surge un contraste marcado entre el consumo de bienes y servicios por parte de los hogares. Dentro del componente de gasto de consumo personal del PIB, los servi-cios han superado a los bienes en términos de contribución al PIB en 16 de los últimos 18 trimes-tres. Al observar ambas categorías desde la pers-pectiva del índice de Gasto de Consumo Personal (PCE por sus siglas en inglés), el consumo de bienes no duraderos ha disminuido desde su pico alrede-dor de 2022, siendo ahora completamente reem-plazado por los servicios en términos de contribu-ciones al PCE. Como se observa en el gráfico 1, los servicios básicos representaron 1.773pp del dato del PCE de febrero, en contraste con los 0.193 de los bienes básicos.

Además, el fuerte impulso en los gastos de consu-mo personal podría recibir un mayor apoyo por re-embolsos más altos derivados de la aprobación de

la One Big Beautiful Bill. En esta temporada de im-puestos se espera que los reembolsos impulsen el ingreso personal disponible real durante el primer trimestre de 2026. Sin embargo, vale la pena resal-tar que una parte relevante del gasto realizado por el consumidor estadounidense estuvo impulsada por el exceso de ahorros acumulados durante la pandemia, los cuales empiezan a agotarse. Según datos de BCA Research, la tasa de ahorro personal de EE. UU. como porcentaje del ingreso disponible está actualmente muy por debajo de su promedio de 2019 (4.5% frente a 7.3%).

Dentro del componente de gasto de consumo personal del PIB, los servicios han superado a los bienes en términos de contribución al PIB en 16 de los últimos 18 trimestres.

Otro factor que ha respaldado el fuerte consumo en los años posteriores a la pandemia ha sido la capaci-dad del consumidor estadounidense para acceder al crédito, ya sea a través de tarjetas de crédito o me-diante mecanismos más recientes de financiamiento como el “compre ahora, pague después” (BNPL por sus siglas en inglés). Según un estudio reciente reali-zado por la Reserva Federal de Richmond, el volumen de compras BNPL en 2025 fue de aproximadamente USD 70 mil millones, lo cual sigue siendo pequeño en comparación con los USD 6.3bn registrados en com-pras con tarjeta de crédito ese mismo año. Sin em-bargo, hay señales iniciales de que los retrasos en pagos y el comportamiento de morosidad entre los usuarios de BNPL han aumentado desde 2023. En ese sentido, una encuesta de LendingTree de 2025 reportó que el 41% de los usuarios de BNPL realizó al menos un pago retrasado en el último año, frente al 34% del año anterior. Aunque la encuesta indicó que no existe evidencia directa de un aumento en las ta-sas agregadas de impago de BNPL hasta la fecha, es algo que debemos seguir monitoreando.

ha sido la capacidad del consumidor estadounidense para acceder al crédito.

Además, es importante señalar que cualquier col-chón adicional de los ahorros del consumidor como consecuencia de las medidas de alivio fiscal mencio-nadas anteriormente podría verse parcialmente con-trarrestado por los precios más altos de la gasolina derivados del conflicto en Irán. El consumidor esta-

dounidense está entrando en este shock de precios del petróleo con ahorros reducidos y una capacidad más limitada para soportar la actual disrupción del mercado, lo que a su vez podría llevar a un cambio en las preferencias de consumo, con una mayor parte del presupuesto destinada a cubrir gastos energéticos no discrecionales. Según Wells Fargo, la situación sería más retadora para el consumidor estadounidense si los precios de la energía se man-tienen elevados durante un periodo prolongado, ya que la inflación energética podría erosionar una parte significativa del crecimiento del ingreso real, espe-cialmente en un contexto en el que el mercado labo-ral comienza a enfriarse y los ahorros extraordinarios se han consumido casi por completo.

Por último, se espera que todos los factores men-cionados anteriormente afecten la confianza del consumidor en el futuro, incluso si las cifras más re-cientes aún no reflejan un deterioro. La lectura de marzo del índice de confianza del consumidor del Conference Board se situó en 91.8, por encima del

87.9 esperado por el mercado; aun así, algunas otras medidas dentro del informe – como las expectativas de inflación – comienzan a reflejar los efectos del au-mento de costos por los aranceles. En ese sentido, las expectativas promedio de inflación a 12 meses de los consumidores aumentaron de 5.5% a 6.2%, mientras que la mediana subió de 4.5% a 5.2%.

Con esto en mente, exploremos las tendencias del consumidor que hemos identificado.

¿Han visto titulares sobre una recesión en EE. UU., un mercado laboral debilitándose y guerras en de-sarrollo, y luego han entrado a un restaurante lleno y se preguntan cómo es esto posible?.

La respuesta radica en cómo se modificó el com-

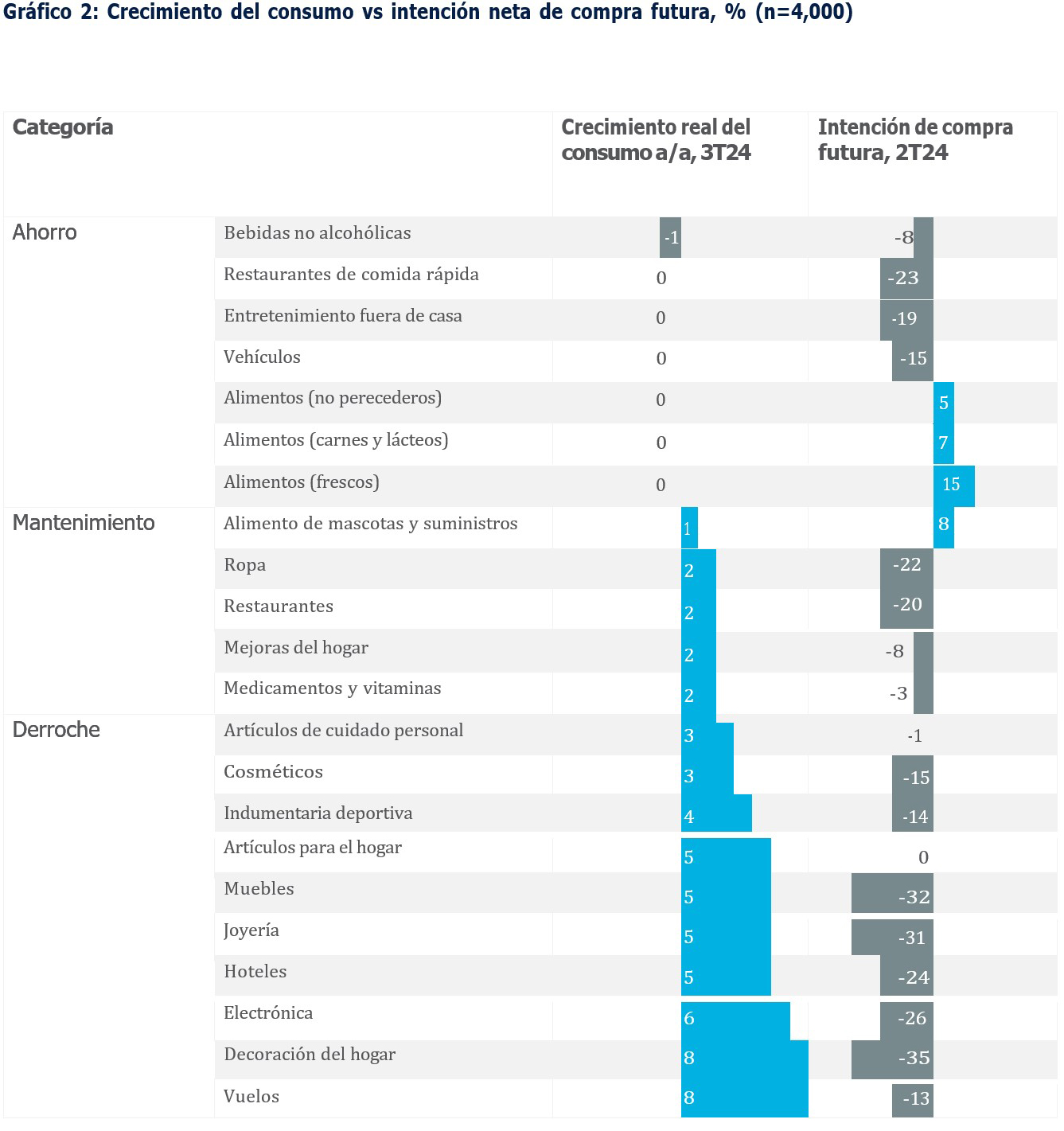

portamiento del consumidor después de la pande-mia. El COVID aceleró casi una década de adopción digital en menos de un año y reforzó una mentali-dad de “la vida es ahora” que no existía antes. Como resultado, los consumidores están cada vez más dispuestos a pagar por experiencias en lugar de solo bienes, redefiniendo los ganadores y perdedo-res en todo tipo de industrias, desde bienes raíces hasta salud y tecnología. Aunque los consumidores afirman que planean ahorrar más y reducir gastos en ciertas categorías, el comportamiento real muestra lo contrario. El gasto en experiencias y servicios con-tinúa aumentando, con la categoría de “derroche” tomando una mayor proporción del ingreso. Como se muestra en el gráfico 2, existe una clara desconexión entre lo que los consumidores dicen y cómo real-mente se comportan. A pesar de ser la categoría donde los consumidores esperan recortar más, el derroche, que incluye joyería, vuelos, muebles y otros bienes no esenciales, ha mostrado el mayor creci-miento de consumo. Podemos llamar a esta catego-ría “bienestar”, y es donde los consumidores están pagando más.

Al mismo tiempo, la vida cotidiana ha cambiado de forma significativa: las personas pasan más tiempo solas y en línea, y las tres horas adicionales de tiempo libre ganadas en comparación con 2019 se dedican cada vez más a actividades individuales como com-pras, ejercicio y redes sociales. El trabajo remoto y la expansión del comercio electrónico han redefinido cómo se usa el tiempo, reforzando una mentalidad de “tráelo a mí” y elevando las expectativas en torno a la rapidez, la conveniencia y los servicios bajo demanda. Aunque esto afecta a todas las generaciones, su im-pacto probablemente será mayor entre la generación Z que, según McKinsey & Company, está en camino de convertirse en el grupo más grande y rico de la his-toria. Para 2025, el ingreso de los hogares Gen Z ya había superado al de los baby boomers en aproxima-

damente un 50%, mientras que su gasto crecía a un ritmo casi doble. De cara al futuro, para 2035 se espe-ra que esta generación agregue cerca de USD 8.9bn a la economía global, impulsada no solo por mayores niveles de ingresos, sino también por una propen-sión estructuralmente más alta a gastar y una mayor disposición a recurrir al endeudamiento.

En el sector inmobiliario, los centros comerciales re-flejan bastante bien cómo está cambiando el com-portamiento del consumidor. Lo que antes parecía un formato en vía de extinción, ahora está resurgiendo de las cenizas, impulsado en parte por la fatiga tec-nológica y un renovado interés en experiencias pre-senciales. Los consumidores más jóvenes, especial-mente los adolescentes, están “maximizando” su tiempo, convirtiendo los centros comerciales en lu-gares de encuentro social más que en simples desti-nos de compras. El contraste es marcado: entre 2017 y 2022, aproximadamente 40 centros comerciales cerraban cada año en EE. UU., según Capital One Shopping, y solo en 2022 se destruyeron dos millo-nes de pies cuadrados, el equivalente a casi 35 cam-pos de fútbol de espacio comercial.

El mayor operador de centros comerciales en EE. UU., recibió una mejora en su calificación crediticia por parte de S&P el año pasado gracias a mayores tasas de ocupación y ventas récord por pie cuadrado.

Sin embargo, la tendencia ha mejorado reciente-mente con mejor tráfico peatonal, mayores ventas de los arrendatarios y una estabilización de los niveles de ocupación. Como ejemplo, Simon Property Group, el mayor operador de centros comerciales en

En el sector de la salud, aunque la inteligencia artificial ha dominado los titulares recientes, el progreso logra-do por las farmacéuticas en medicamentos para el control de la obesidad (GLP1) ha sido igualmente sig-nificativo. Este año marcó un punto de inflexión impor-tante tanto para Novo Nordisk (NVO) como para Eli Lilly (LLY) con la aprobación por parte de la FDA de dosis orales de Wegovy y Foundayo. Estos nuevos trata-mientos orales están dirigidos a pacientes con IMC más bajos, que también les tienen fobia a las agujas y son sensibles al costo. Debido a que estas terapias son menos invasivas y más asequibles, están siendo adoptadas rápidamente por pacientes sensibles al precio, quienes ahorran un promedio de USD 50 al mes en comparación con las versiones inyectables. Aunque las formulaciones orales son algo menos efectivas, su popularidad destaca que la sensibilidad al precio importa, incluso en el sector de la salud.

Aunque la intuición podría sugerir que los producto-res de cerveza, comida rápida o snacks se beneficia-rían de una mayor accesibilidad a los tratamientos contra la obesidad, la realidad es distinta. Grandes compañías como Coca-Cola (KO) y PepsiCo (PEP) ya están reconfigurando sus estrategias para alinearse con la evolución de los hábitos de consumo, median-te la introducción de formatos más pequeños, la sim-plificación de las listas de ingredientes y el reposicio-namiento de productos clave. Estos tratamientos han revelado una dinámica importante: los consumido-res deben hacer concesiones. Si ya están invirtiendo en terapias GLP1 costosas, estos son menos propen-sos a poner en riesgo esos esfuerzos con alimentos o snacks poco saludables.

Con la adopción de GLP1 en aumento, y habiéndose más que duplicado para 2025, PwC estima ahora que alrededor del 20% de los hogares estadounidenses incluyen al menos un usuario de estos tratamientos. Además, EY-Parthenon calcula que los cambios aso-ciados en la dieta podrían eliminar hasta USD 12,000 mm en ventas de snacks a lo largo de la próxima dé-cada. Mientras las empresas enfrentan los desafíos relacionados con estos tratamientos, el gobierno es-tadounidense ha estado ejerciendo más presión con su programa Make America Healthy Again (MAHA). Esta iniciativa refuerza el cambio hacia nuevas ten-dencias de consumo al priorizar alimentos mínima-mente procesados e imponer sanciones para reducir el uso de aditivos, colorantes derivados del petróleo, azúcares añadidos e ingredientes artificiales. En con-junto, la economía, la farmacología y la regulación están orientando a los consumidores hacia alimen-tos más saludables y simples, dejando a las marcas la tarea de adaptarse rápidamente a un mercado donde el bienestar, la transparencia y el minimalismo en ingredientes definen cada vez más la demanda.

El consumidor post pandemia está reescribiendo las reglas. Las experiencias superan a los bienes, la con-veniencia supera a la rutina y el bienestar se ha con-rápido, simplifiquen de forma arriesgada y conecten con los consumidores allí donde realmente se en-cuentran sus nuevas prioridades. vertido en una fuerza económica dominante, incluso si el contexto macroeconómico continúa presentando desafíos para un consumidor todavía resiliente. Con el poder adquisitivo de la generación Z en aumento y la regulación impulsando opciones más saludables, las categorías ganadoras serán aquellas que se adapten

Insigneo Financial Group, LLC comprende una serie de empresas operativas dedicadas a la oferta de productos y servicios de corretaje y asesoría en varias jurisdicciones, principalmente en América Latina. Los productos y servicios de corretaje se ofrecen a través de Insigneo Securities, LLC, con sede en Miami, miembro de la Autoridad Reguladora de la Industria Financiera (conocida por sus siglas en inglés “FINRA”) y de la Corporación de Protección de Valores de Inversionistas (conocida por sus siglas en inglés “SIPC”) https://www.sipc.org/. Los productos y servicios de asesoría de inversiones se ofrecen a través de Insigneo Advisory Services, LLC, un asesor de inversiones registrado en la Comisión de Bolsa y Valores. En Uruguay, los servicios de asesoría se ofrecen a través de Insigneo Asesor Internacional S.A., Insigneo Gestor Internacional S.A, Insigneo Asesor Latam S.A., SRL e Insigneo Asesores de Inversión de Uruguay, SRL, en Argentina a través de Insigneo Argentina, SAU y en Chile a través de Insigneo Asesorías Financieras, SPA. En conjunto, estos ocho negocios operativos conforman Insigneo Financial Group. Para obtener más información sobre el corredor de bolsa, incluidos sus conflictos de intereses y prácticas de compensación, visite https://insigneo.com/disclosures/ o www.finra.org Para obtener más información sobre Insigneo Advisory Services, LLC y cualquier conflicto relacionado con sus servicios de asesoría, consulte su Formulario ADV y el folleto que se pueden encontrar en el sitio web de Investment Advisor Public Disclosure https://adviserinfo.sec.gov/.

PARA AFILIADOS LOCALIZADOS EN CHILE

Insigneo Asesorías Financieras SPA se encuentra inscrito en Chile, en el Registro de Prestadores de Servicios Financieros de la Comisión para el Mercado Financiero. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de emisión de este. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Asesorías Financieras SPA ni ninguna de sus empresas relacionadas. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta o solicitud de compra o venta de ningún valor en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en cuentas de corretaje y de asesoramiento de inversiones están sujetas al riesgo de mercado, incluida la pérdida de capital. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Securities LLC ni Insigneo Asesorías Financieras SPA la obligación de actualizar el presente informe ni de

comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.

PARA AFILIADOS LOCALIZADOS EN URUGUAY

En Uruguay, los valores están siendo ofrecidos en forma privada de acuerdo al artículo 2 de la ley 18.627 y sus modificaciones. Los valores no han sido ni serán registrados ante el Banco Central del Uruguay para oferta pública.

PARA AFILIADOS LOCALIZADOS EN ARGENTINA

Insigneo Argentina S.A.U. Agente Asesor Global de Inversión se encuentra registrado bajo el N° 1053 de la Comisión Nacional de Valores (CNV) e inscripto ante la Inspección General de Justicia (IGJ) bajo el N° 12.278 del Libro 90, Tomo –, de Sociedades por Acciones. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de su emisión. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Argentina S.A.U. ni ninguna de sus empresas relacionadas. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Argentina S.A.U. la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta, recomendación o solicitud de compra o venta de ningún valor negociable en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en valores negociables están sujetas al riesgo de mercado, incluida la pérdida parcial o total del capital invertido. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.