marzo 27, 2026

Insigneo Llamada Trimestral T2 2026:

“Oportunidades de segundo orden”

Al momento de escribir este texto, la guerra que involucra a Irán ha entrado en una fase más precaria y de mayor trascendencia. Por primera vez en este conflicto, instalaciones de producción de petróleo y gas en toda la región han sido deliberadamente atacadas tanto por Israel como por Irán. En efecto, la guerra parece estar acercándose a un punto de inflexión: o ambas partes retroceden y evitan nuevos ataques a activos económicamente críticos, o el conflicto escala hacia una fase más punitiva con el potencial de infligir daños duraderos a infraestructura energética de importancia global. Deįando de lado las dimensiones morales y humanitarias de la guerra, lo único que importa para los inversionistas en este momento, la preocupación central del mercado es que las materias primas continúen fluyendo a través del estrecho de Ormuz.

Al momento de escribir este texto, la guerra que involucra a Irán ha entrado en una fase más precaria y de mayor trascendencia. Por primera vez en este conflicto, instalaciones de producción de petróleo y gas en toda la región han sido deliberadamente atacadas tanto por Israel como por Irán. En efecto, la guerra parece estar acercándose a un punto de inflexión: o ambas partes retroceden y evitan nuevos ataques a activos económicamente críticos, o el conflicto escala hacia una fase más punitiva con el potencial de infligir daños duraderos a infraestructura energética de importancia global. Deįando de lado las dimensiones morales y humanitarias de la guerra, lo único que importa para los inversionistas en este momento, la preocupación central del mercado es que las materias primas continúen fluyendo a través del estrecho de Ormuz.

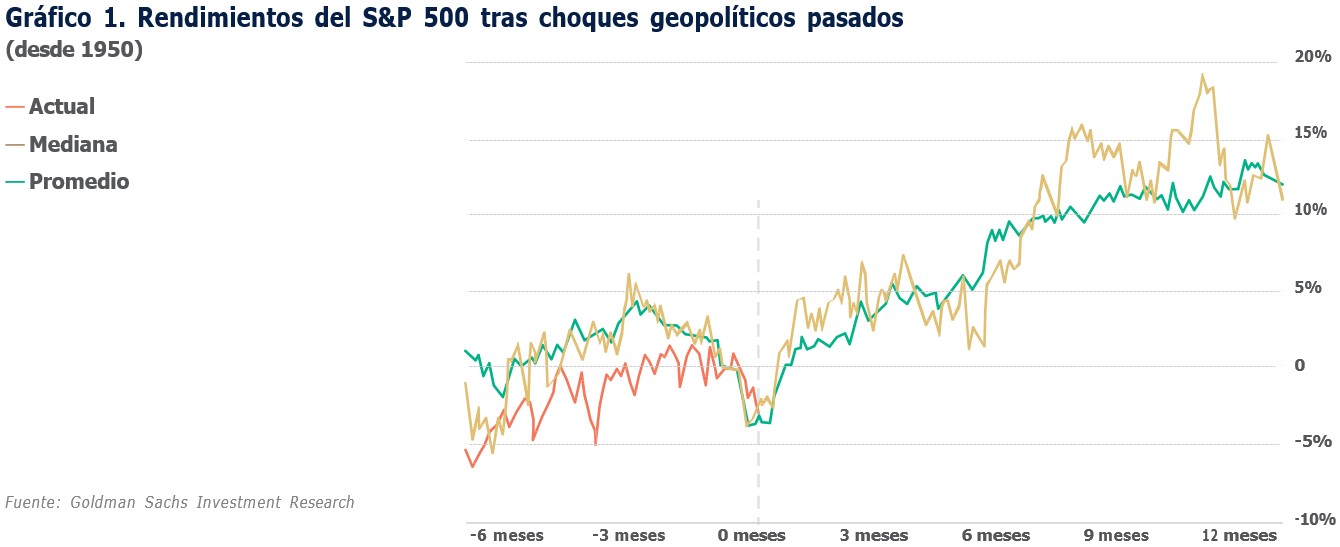

Nuestro escenario base es que así será, y lo suficientemente pronto como para evitar una recesión global, y particularmente una recesión en Estados Unidos. En nuestra opinión, ambas partes mantienen incen- tivos relevantes para desescalar: los socios más cercanos de Irán necesitan que el tránsito marítimo por el estrecho vuelva a la norma- lidad, mientras que la administración Trump y los Republicanos en el Congreso siguen limitados por consideraciones políticas internas, especialmente el control del Senado. Si esta visión resulta correcta, la disrupción actual del mercado probablemente se verá, dentro de doce meses, como poco más que una interrupción breve y apenas percep- tible. El contexto macroeconómico más amplio sigue siendo construc- tivo, respaldado por fundamentales globales resilientes y ganancias de productividad impulsadas por la inteligencia artificial que continúan elevando las utilidades corporativas. La historia también ofrece pers- pectiva: desde 1950, la mediana del retorno del S&P 500 un año después de un shock geopolítico ha sido superior al 11%, como se observa en el Gráfico 1. De hecho, la guerra entre Rusia y Ucrania generó temores similares en 2022 en torno a la energía, los alimentos y el suministro general de materias primas. Sin embargo, aunque ese

conflicto continúa y sigue siendo devastador, los mercados eventual- mente siguieron adelante una vez recalibraron ante la realidad de que los fluįos críticos de materias primas continuarían.

Precisamente por eso el momento actual es tan importante. Parte, y muy probablemente la mayor parte, del volumen interrumpido volverá a fluir, y ya existen señales incipientes en esa dirección. Más allá de sus propios buques, Irán ha continuado permitiendo que embarcaciones chinas, indias e iraquíes transiten por el estrecho, y Estados Unidos ha tolerado ese arreglo hasta ahora. Incluso hay indicios de que Irán está imponiendo aranceles a los barcos por el paso a través del estrecho de Ormuz. A comienzos de este año, cuando la probabilidad de ataques militares comenzó a aumentar, recomendamos a los asesores de Insigneo cubrir portafolios mediante una posición táctica larga en petróleo, a pesar de nuestra visión más baįista a largo plazo sobre los precios del crudo. Una semana después del inicio del conflicto, cuando el Brent se acercaba a los USD 100 por barril, recomendamos cerrar solo la mitad de esa cobertura. La posición restante sigue vigente hoy, y esperamos retirarla una vez tengamos mayor confianza en que nuestro escenario base de desescalamiento se está desarrollando según lo anticipado.

Aunque una recesión no parece inminente, la probabilidad claramente ha aumentado. A la fecha, nuestro modelo subįetivo de recesión en Estados Unidos asigna una probabilidad del 35% a una recesión este año, frente al 20% del mes pasado. En otras palabras, aunque la rece- sión no es nuestro escenario base, vemos un riesgo materialmente mayor de que la situación pueda deteriorarse. Los activos de riesgo ya han comenzado a refleįar parte de ese escenario adverso, aunque los mercados aún parecen leįos de descontar un verdadero escenario extremo, es decir, una disrupción prolongada que culmine en una rece- sión global. En esta carta trimestral, revisitamos nuestra perspectiva macroeconómica, evaluamos qué ha cambiado y qué no, y delineamos los aįustes de portafolio que consideramos más relevantes para los inversionistas en el próximo trimestre y en el resto del año. Nuestro enfoque central, sin embargo, está en los efectos de segundo y tercer orden de este conflicto: las consecuencias que permanecen subesti- madas, incluyendo tanto las “incógnitas conocidas” como los “desco- nocidos desconocidos”. Estos riesgos son reales. La historia nos recuerda repetidamente que solo obedece una ley: la ley de las conse- cuencias no intencionadas. Estas suelen ser las más relevantes, y los inversionistas deben mantenerse atentos a ellas, tanto para gestionar el riesgo de manera efectiva como para identificar las oportunidades que puedan generar.

La guerra con Irán ha alcanzado un punto de inflexión crítico: el tema clave para el mercado no es el conflicto en sí, sino si los flujos de energía y materias primas a través del estrecho de Ormuz se mantienen en gran medida intactos.

Nuestro escenario base sigue siendo de desesca- lamiento. Tanto Irán y sus socios comerciales como los actores políticos en Estados Unidos tienen fuertes incentivos para evitar una disrupción prolongada que perjudique de manera significativa el crecimiento global.

El riesgo de recesión ha aumentado de forma signi- ficativa, pero sigue sin ser nuestro escenario base.

Nuestros modelos sugieren una distribución más amplia de posibles resultados, con un escenario de “daño contenido” aún como el más probable.

El principal canal de transmisión es el petróleo: precios más altos de la energía contraen las condi- ciones financieras, elevan la inflación en el corto plazo, debilitan el crecimiento del ingreso real y reducen el margen de los bancos centrales para relajar la política rápidamente.

Aun así, el contexto macroeconómico general sigue siendo más resiliente de lo que sugieren los titulares. El crecimiento en Estados Unidos, las utilidades corporativas, la inversión empresarial y las tenden- cias de productividad impulsadas por la IA conti- núan proporcionando un colchón significativo.

Para los mercados, el riesgo de corrección a corto plazo es real, pero las perspectivas a más largo plazo siguen siendo constructivas siempre que el conflicto no derive en una pérdida duradera de capacidad productiva en Medio Oriente.

La estrategia de portafolio, por lo tanto, debe ser de dos velocidades: más defensiva y enfocada en calidad en el corto plazo, mientras se mantiene una exposición selectiva al riesgo en un horizonte de 12 meses.

Favorecemos resiliencia en el corto plazo, inclu- yendo acciones de calidad, efectivo, oro y TIPS, manteniendo convicción en temas de mediano plazo como IA, infraestructura, seguridad energé- tica, defensa y otras oportunidades vinculadas a activos reales.

Las utilidades siguen siendo la principal razón

para no adoptar una postura excesivamente bajista. La expansión de múltiplos puede ser más difícil desde aquí, pero el crecimiento de ganan- cias continúa brindando soporte a la renta variable en el tiempo.

El conflicto también está acelerando cambios estructurales más profundos: un mundo más multipolar, mayor foco en recursos estratégicos y cadenas de suministro, y una rotación más amplia hacia activos reales, sectores vinculados a segu- ridad e integración regional, incluyendo oportuni- dades selectivas en América Latina.

Conclusión: respetar los riesgos de corto plazo, pero no rendirse ante ellos. Si las disrupciones en Ormuz se disipan en lugar de intensificarse, los periodos de debilidad son más propensos a repre- sentar oportunidades tácticas que el inicio de un mercado bajista prolongado.

El panorama macroeconómico se ha vuelto induda- blemente más complejo, pero todavía no está roto. Nuestra visión es que el riesgo de recesión ha aumentado de forma significativa a medida que el shock de Irán ha deteriorado el equilibrio en el corto plazo entre el crecimiento y la inflación; aun así, la economía global sigue mostrando suficiente resi- liencia para absorber el impacto, siempre que la disrupción no sea prolongada ni derive en una pérdida sostenida de capacidad productiva en Medio Oriente. En nuestro pronóstico anual de 2026, publicado en enero, proyectamos un crecimiento real del PIB de Estados Unidos de 2.0% para 2026, y por ahora esa proyección se mantiene sin cambios. Antes del estallido de este conflicto, datos mejores de lo esperado para el primer trimestre y utilidades corporativas sólidas nos llevaron a considerar una revisión al alza hacia 2.2%. Estamos posponiendo cualquier ajuste hasta tener mayor claridad sobre cómo evoluciona y cómo concluye el conflicto.

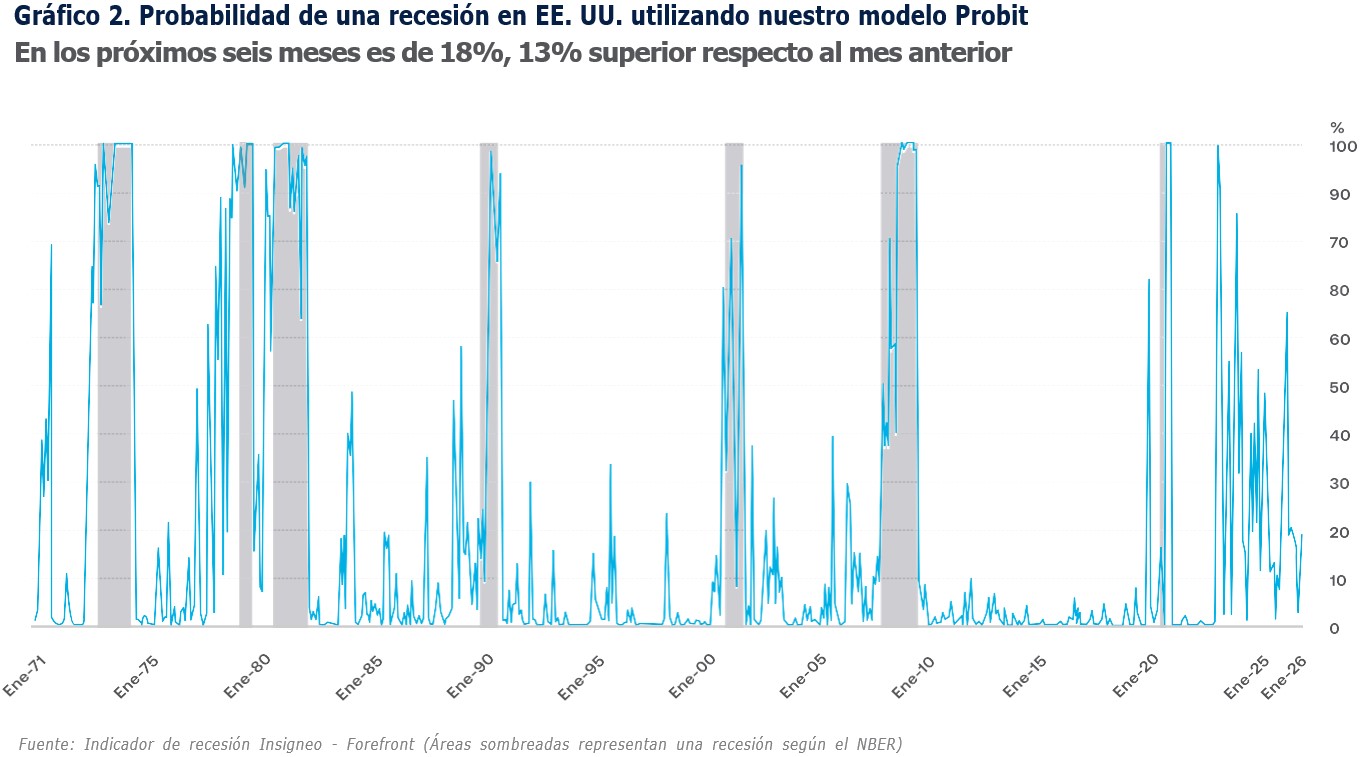

Nuestro indicador cuantitativo de recesión Insigneo-Fo- refront actualmente descuenta una probabilidad del

18% de recesión en Estados Unidos en los próximos seis meses, como se observa en el Gráfico 2. Como se señaló anteriormente, nuestro marco subjetivo asigna una probabilidad del 35% a una recesión. En conjunto, el mensaje no es que una recesión sea inminente, sino que la distribución de riesgos se ha ampliado de manera significativa. El conflicto con Irán ha agregado un mecanismo clásico de transmi- sión vía shock petrolero en una expansión que, por lo demás, se había mantenido razonablemente intacta: precios de energía más altos, condiciones financieras más restrictivas, bancos centrales más cautelosos y un crecimiento más débil del ingreso real. Aun así, una contracción global no es nuestro escenario base, en gran parte porque la curva de futuros todavía apunta a una normalización al menos parcial de los precios de la energía con el tiempo, y porque la economía estadounidense es sustancialmente menos intensiva en petróleo que en décadas anteriores.

En conjunto, los Gráficos 3 y 4 enmarcan el debate sobre inflación. En el corto plazo, el shock es clara- mente inflacionario. El punto de equilibrio a un año en Estados Unidos casi se ha duplicado desde comienzos de enero, y los swaps de IPC a 1 año han

subido 130pbs en la Eurozona. Pero el tramo largo se ha mantenido mucho más contenido, consistente con la visión del mercado de que se trata de un shock de precios relativos y no del inicio de un nuevo régimen inflacionario estructural. En otras palabras, la inflación de corto plazo ha empeorado, pero la credibilidad de la inflación de largo plazo aún no se ha perdido. Esa distinción es crítica porque, en nuestra opinión, explica por qué el relajamiento de política monetaria se ha retrasado en lugar de cancelarse por completo. Ahora esperamos que los recortes de tasas no se materia- licen hasta la segunda mitad del año.

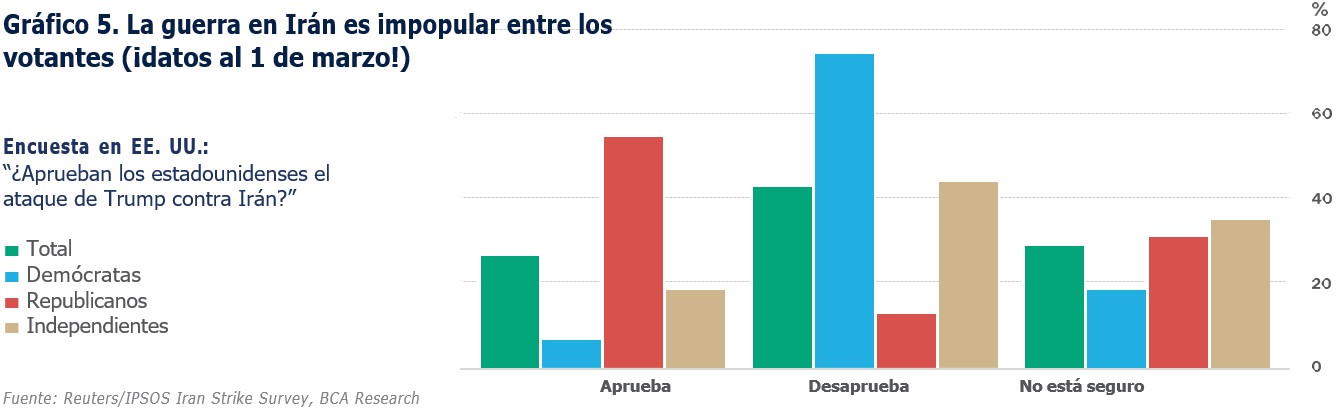

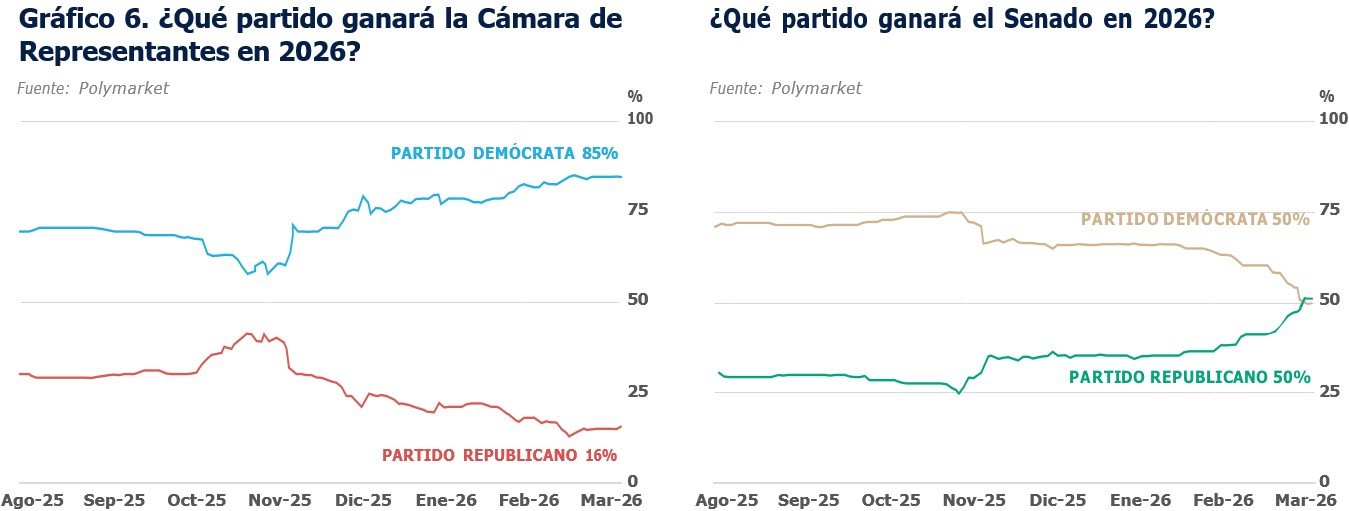

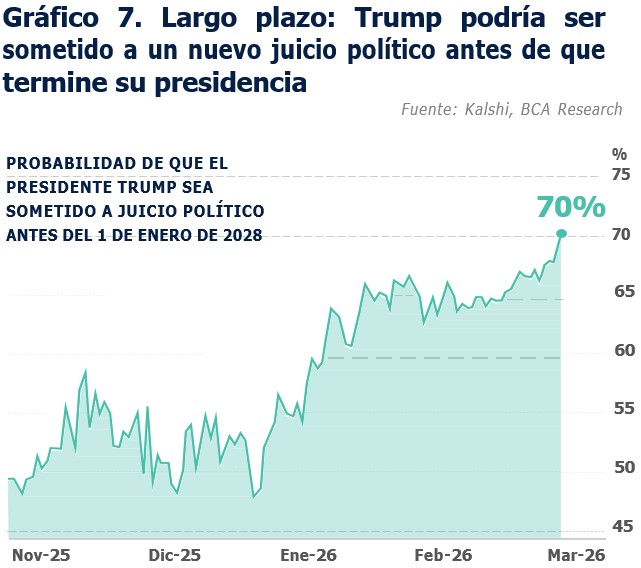

Aunque la guerra tendrá un impacto limitado si se materializa nuestro escenario base, sus consecuen- cias políticas pueden ser significativas debido a que la tolerancia del votante estadounidense a un conflicto prolongado es limitada (ver gráficos 5, 6 y 7). Por eso hemos argumentado que tanto Irán como Estados Unidos tienen incentivos para encon- trar una salida, incluso si el camino es desordenado y no lineal. Para los mercados, esto es relevante porque la variable macro más importante no es simplemente el nivel del precio del petróleo, sino la duración de la disrupción.

Un shock corto y violento es manejable. Una interrup- ción prolongada de flujos, transporte o capacidad productiva es el escenario que realmente pondría en riesgo el crecimiento global.

Un shock corto y violento es manejable. Una interrup- ción prolongada de flujos, transporte o capacidad productiva es el escenario que realmente pondría en riesgo el crecimiento global.

Nuestra conclusión sobre el panorama macro es, por lo tanto, clara. El crecimiento se está desacelerando en el margen, la inflación se ha fortalecido en el corto

plazo y la Fed tiene menos espacio para relajar la política monetaria a la velocidad que los mercados anticipaban al inicio del año. Aun así, el ciclo en sí mismo permanece intacto. El mercado laboral está más débil que en 2022, lo que deja a la economía algo más vulnerable, pero las utilidades, la inversión empresarial y las tendencias de productividad no han sufrido un deterioro significativo. Nuestro escenario base no es de “no daños”, sino de “daño contenido”. El principal riesgo es que los precios del petróleo se mantengan elevados el tiempo suficiente como para debilitar la demanda, provocar revisiones a la baja en utilidades y eventualmente desencadenar un temor más serio de recesión.

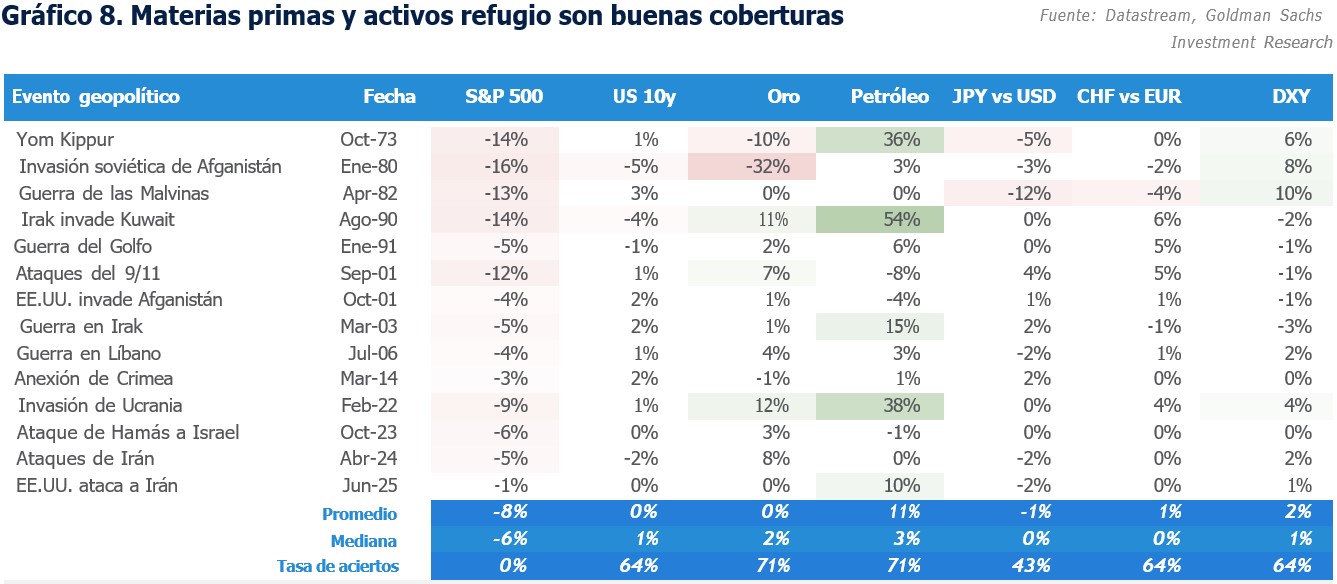

La perspectiva de mercados se desprende directa- mente de nuestro marco macroeconómico: el riesgo de corrección sigue siendo real en el corto plazo, pero el panorama a mediano y largo plazo es más constructivo de lo que sugieren los titulares. El gráfico 8 señala las implicaciones más claras para los portafolios en el corto plazo. En este contexto, los portafolios deben construirse con mayor resiliencia.

En la práctica, esto implica adoptar una postura más defensiva, enfatizar exposiciones de mayor calidad y ser más selectivos en dónde desplegar coberturas contra inflación y riesgos geopolíticos. En conse- cuencia, favorecemos adoptar una postura táctica- mente más defensiva en los próximos tres meses, mientras mantenemos una exposición moderada al riesgo en un horizonte de doce meses, con prefe- rencia por acciones de calidad, efectivo, oro y TIPS como anclas del portafolio frente a posibles efectos estanflacionarios.

La razón más importante para no volverse excesiva- mente bajista es que las utilidades han resistido mucho mejor que los precios, y esa diferencia es clave. El gráfico 9 lo ilustra claramente: a medida que las utili- dades continúan creciendo mientras el desempeño del índice ha sido más moderado, el S&P 500 se ha abaratado con un múltiplo más bajo. Seguimos espe- rando un crecimiento del EPS del S&P 500 en el rango de 11% a 13% este año, seguido de un crecimiento cercano al 10% en 2027. Sobre esa base, mantenemos nuestro objetivo de 7,600 para el índice a fin de año, incluso si esperamos cierta compresión de múltiplos.

En otras palabras, este es un entorno en el que los fundamentales siguen siendo razonablemente sólidos, pero la expansión adicional de valoraciones es más difícil de lograr. Los mercados aún pueden subir, pero las ganancias futuras dependerán cada vez más del crecimiento de utilidades que de una revalorización de múltiplos.

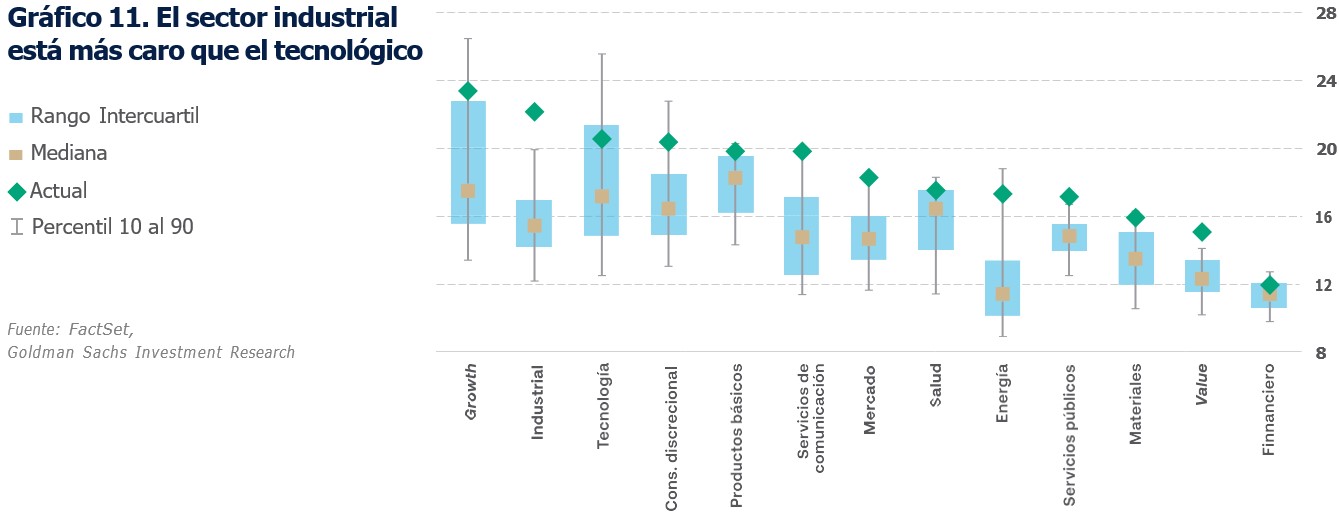

Dicho esto, los gráficos 10 y 11 advierten contra la complacencia en la asignación sectorial. Con valora- ciones elevadas en regiones y sectores, con cíclicos cotizando en línea con defensivos y el sector industrial global luciendo más caro que el de tecnología, el trade tradicional de recuperación cíclica ha perdido atrac- tivo. Tiene más sentido una estrategia barbell más selectiva: combinar áreas con exposición directa a materias primas o defensa por un lado, y empresas de crecimiento secular de calidad por el otro. En términos prácticos, esto implica preferencia por defensa, energía tradicional y alternativa, servicios públicos, materiales, ciberseguridad e hiperescaladores.

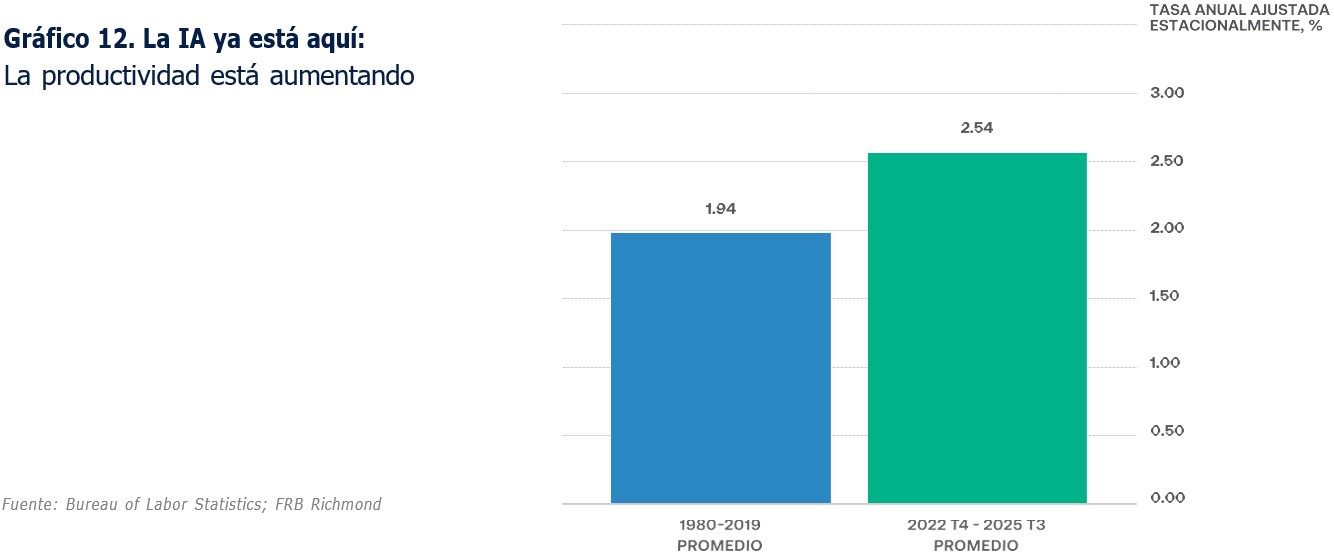

El caso constructivo de largo plazo se sustenta princi- palmente en el gráfico 12. Este es el contrapeso más

importante al shock geopolítico. En nuestra visión, la inversión en IA y las mejoras de productividad asociadas deberían compensar el lastre derivado de cualquier debilidad relacionada con la guerra. La impli- cación es que la IA ya no es solo una historia de valo- ración; ahora está impactando el capex, la producti- vidad y las utilidades. Esto no elimina la volatilidad de corto plazo, pero sí eleva el piso de utilidades en el mediano plazo.

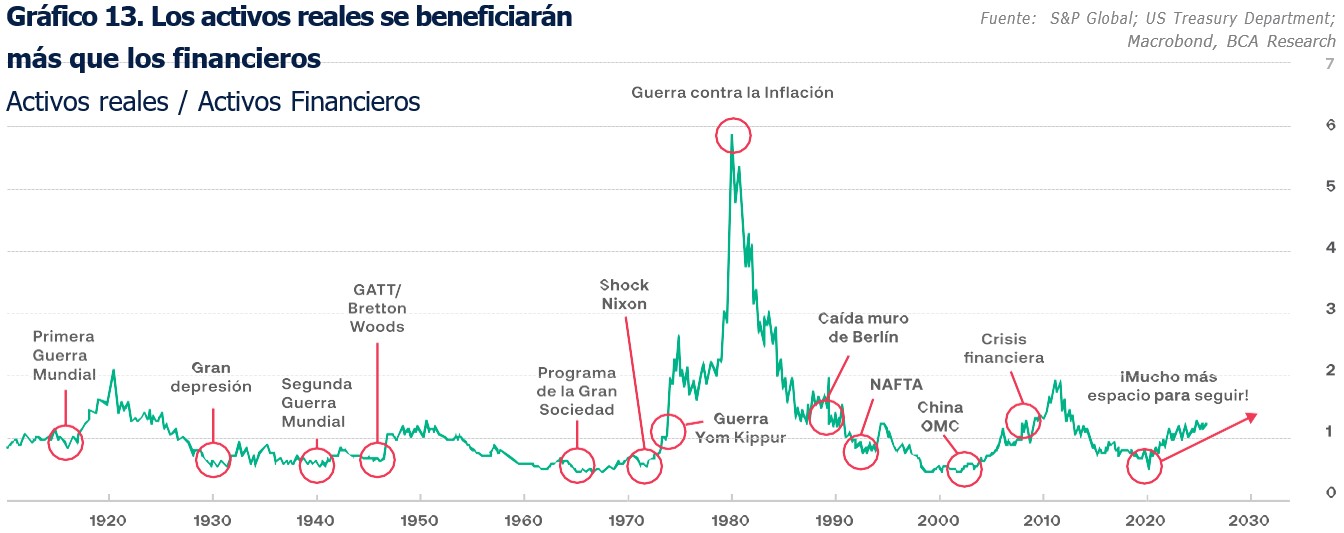

Esta lógica puede extenderse a la construcción de portafolios, como sugiere el gráfico 13. Si el mundo se está moviendo hacia una fase más fragmentada, intensiva en capital y enfocada en seguridad, los activos reales deberían seguir ganando relevancia relativa. Esto implica una rotación hacia infraestruc- tura física, seguridad energética, defensa, energías renovables y activos tangibles. No significa abandonar los activos financieros; significa reconocer que la próxima fase del ciclo puede favorecer más a nego- cios vinculados a demanda energética, reindustriali- zación, seguridad de recursos y formación de capital tangible que a los ganadores tradicionales intensivos en duración.

Finalmente, la multipolaridad ya no es una tesis; es la realidad emergente. Hemos sostenido esto durante años, pero ahora es cada vez más evidente para todos los participantes del mercado. Si el mundo se dirige hacia un orden más transaccional y basado en esferas de influencia, los mercados vinculados a recursos estratégicos, nearshoring, energía y alineación geopo- lítica deberían ganar mayor relevancia.

Para América Latina, esto podría resultar más favo- rable de lo que sugieren los titulares actuales, espe- cialmente en países que pueden ofrecer materias primas, opciones energéticas, relevancia manufactu- rera o alineación geopolítica con Estados Unidos más enfocado en la región. En ese sentido, la moderna ‘Doctrina Donroe’ tiene menos que ver con la coerción y más con una integración regional más profunda, pese a la retórica más enérgica asociada a su nombre.

En conjunto, nuestra visión de mercado no es ni complaciente ni alarmista. El riesgo bajista en el corto plazo sigue siendo plausible, dado que las valora- ciones permanecen elevadas, las condiciones finan- cieras se han contraído y el impacto económico completo del shock petrolero aún no se ha reflejado en los datos duros de crecimiento. Pero siempre que las disrupciones relacionadas con Ormuz se disipen en lugar de intensificarse, y la región evite pérdidas sostenidas de capacidad productiva, las fuerzas subyacentes más constructivas deberían reimpo- nerse: crecimiento global aún positivo, utilidades corporativas resilientes, mejoras de productividad impulsadas por la IA y un conjunto creciente de opor- tunidades en activos reales y sectores vinculados a la seguridad. En nuestra opinión, esto implica respetar los riesgos de corto plazo sin rendirse ante ellos, y aprovechar los periodos de debilidad de manera selectiva y estratégica.

En general, buenas noticias para Latinoamérica

Las disrupciones geopolíticas derivadas del conflicto en Irán se están extendiendo más allá del petróleo hacia la logística y las cadenas de suministro globales, pero la mayor resiliencia construida tras la pandemia está permitiendo a las empresas absorber shocks y, al mismo tiempo, generar nuevas oportu- nidades de inversión en distintos sectores.

Los efectos de segundo y tercer orden están impul- sando cambios estructurales en sectores como el farmacéutico, semiconductores, agricultura, defensa e industriales, acelerando tendencias como la localización de cadenas de suministro, el protec- cionismo y la reconfiguración estratégica de la producción global.

El panorama global de las energías renovables se está dividiendo en dos: el impulso en EE. UU. se ha frenado debido a cambios de política que favorecen los combustibles fósiles y la energía nuclear, mien- tras que Europa y Asia, especialmente China, siguen expandiéndose en el campo de energías renovables en busca de mayor seguridad energética.

A pesar del fuerte crecimiento de la energía solar, eólica y nuclear en regiones clave, las energías reno- vables aún enfrentan limitaciones estructurales, lo que mantiene a las fuentes tradicionales en una posición dominante, incluso cuando shocks geopo- líticos, como el conflicto con Irán, vuelven indispen- sable la diversificación del sistema energético.

Los mercados globales de petróleo y GNL se han visto alterados por el conflicto en Oriente Medio — especialmente en torno al estrecho de Ormuz— provocando interrupciones de suministro, paradas de producción y probablemente precios de energía más altos por más tiempo.

Las paradas de producción pueden tardar en rever- tirse, lo que puede generar consecuencias prolon- gadas para la economía global, especialmente para los países importadores de energía (particularmente en Asia), que son los más vulnerables a estos shocks.

¿Qué tiene que ver una bomba cayendo sobre la isla de Kharg con el precio de los productos cotidianos en Walmart? En la economía global actual, bastante. Las guerras ya no mueven los mercados únicamente

a través de shocks macroeconómicos inmediatos como aumentos en el precio del petróleo o caídas en la renta variable. En cambio, se transmiten silencio- samente a través de las cadenas de suministro que conectan a las empresas con los clientes finales en distintos continentes. Los shocks directos en los precios son solo el punto de partida. Lo que sigue son efectos de segundo y tercer orden, que son los que terminan moldeando las economías globales. Incluso si el conflicto con Irán desaparece de los titu- lares para cuando publiquemos este reporte, la siguiente información servirá como guía sobre cómo los efectos de segundo y tercer orden transformarán las industrias y las economías de ahora en adelante.

Los efectos de primer orden son los shocks inme- diatos en precios e inventarios. En el caso de Irán, esto se ha reflejado directamente en los precios del petróleo, particularmente dada la importancia estra- tégica del estrecho de Ormuz para los flujos globales de energía. Los efectos de segundo orden son la transmisión de esos shocks a los productos finales. Por ejemplo, los bienes cotidianos vendidos en Walmart se vuelven más caros cuando suben los precios del petróleo, ya que los mayores costos de combustible incrementan los gastos de transporte y logística a lo largo de las cadenas de suministro. Los efectos de tercer orden emergen como ajustes estructurales. Una vez que las economías absorben el shock inicial, comienzan a adaptarse para reducir su

vulnerabilidad futura. Tras la invasión de Rusia a Ucrania, por ejemplo, muchos países enfrentaron escasez de fertilizantes. En respuesta, las economías agrícolas aceleraron el desarrollo de su capacidad productiva local y buscaron nuevas alianzas interna- cionales para reducir su dependencia de rutas vulne- rables de suministro.

Con esto en mente, exploremos cómo el conflicto en Irán transformará las energías renovables, las mate- rias primas y otras cadenas de suministro.

El sector de energías renovables se está convir- tiendo cada vez más en una historia de dos caminos divergentes. En Estados Unidos, la industria ha perdido gran parte de su impulso tras la aprobación de la One Big Beautiful Bill, que no solo exhibió a nivel político una renovada preferencia por los combustibles fósiles y los vehículos de combustión interna, sino que también redujo el apoyo a una serie de proyectos de energías renovables. Fuera de Estados Unidos, sin embargo, muchos países conti- núan impulsando una mayor independencia ener- gética tras la invasión de Rusia a Ucrania, aun cuando enfrentan los desafíos prácticos y econó- micos de escalar fuentes de energía alternativas. En este contexto, y en medio de la volatilidad adicional creada por el conflicto con Irán, vale la pena examinar cómo está evolucionando el panorama de las energías renovables.

La energía renovable en Estados Unidos ha venido enfrentado un camino cuesta arriba desde que el presidente Trump asumió el cargo en 2025, con un enfoque particular en detener todos los proyectos eólicos y en redirigir los pilares energéticos del país hacia los hidrocarburos y la energía nuclear. En este contexto, vale la pena señalar que, según datos publi- cados por el Departamento de Energía de Estados Unidos, las fuentes renovables representaron más del 20% de la generación total de electricidad del país en 2022, siendo la energía eólica la de mayor participa- ción. Aun así, cualquier nuevo impulso para las ener- gías renovables en Estados Unidos probablemente surgirá en un contexto de creciente demanda de electricidad, particularmente por parte de los centros de datos. Incluso si la construcción de centros de datos enfrenta cierta oposición en forma de cancela- ciones de proyectos, la demanda por turbinas eólicas sigue siendo elevada.

La energía nuclear podría resultar ser uno de los pocos puntos relativamente positivos para la energía limpia bajo la administración Trump. Según la Asocia- ción Nuclear Mundial, Estados Unidos es el mayor productor de energía nuclear del mundo, represen- tando aproximadamente el 30% de la generación

eléctrica nuclear global, y ha establecido objetivos para cuadruplicar su capacidad nuclear para 2050. A nivel local, las plantas nucleares generan alrededor del 20% de la electricidad del país y casi el 55% de su energía libre de carbono.

Mientras tanto, el otro lado de la historia de las ener- gías renovables está siendo definido por Europa y Asia, particularmente China, la cual se está convir- tiendo en una fuerza aún más determinante en el mercado global de energía limpia. Según el Econo- mist Intelligence Unit – EIU –, se espera que China instale 276 GW de capacidad solar y 84 GW de capa- cidad eólica en 2026, representando aproximada- mente el 80% de las adiciones solares y el 78% de las adiciones eólicas globales. La energía solar, que está destinada a seguir siendo la fuente de electricidad de más rápido crecimiento a nivel mundial, es un área en la que China ya domina tanto la manufactura como la implementación. Las proyecciones del EIU sugieren que la capacidad solar total de China podría superar los 3,600 GW para 2035 bajo sus objetivos climá- ticos actualizados. Este liderazgo también ha conver- tido a China en uno de los principales exportadores de paneles solares del mundo, con mercados clave en América Latina y Asia. Lo anterior, en conjunto con

la fuerte caída en los costos de producción de módulos y celdas solares, posiciona a China para ampliar todavía más su liderazgo en el panorama de tecnologías limpias.

Otro segmento de la economía renovable en el que China está consolidando su dominio rápidamente es en el de los vehículos eléctricos. Según la Agencia Internacional de Energía, los fabricantes chinos ahora representan más del 70% de la producción global de vehículos eléctricos y aproximadamente el 40% de las exportaciones globales. La fortaleza de esta tendencia también es evidente dentro del mercado local chino: según los datos más recientes de la China Passenger Car Association, reportados por The New York Times, aproximadamente la mitad de todos los autos nuevos vendidos en China son totalmente eléctricos o híbridos, mientras que cerca de un tercio de los camiones pesados vendidos recientemente son completamente eléctricos. Sin embargo, es importante señalar que el giro de China hacia las energías renovables no implica un aban- dono total de los combustibles fósiles. Por el contrario, la estrategia energética de Pekín está impulsada tanto por la seguridad energética y el crecimiento económico como por la descarboni- zación, con el país ampliando sus fuentes alterna- tivas de energía mientras mantiene una matriz energética diversificada. Aun así, la dirección es cada vez más clara. De acuerdo con proyecciones recopiladas por el EIU, las emisiones de CO2 de China provenientes de combustibles fósiles alcan- zaron su punto máximo en 2025, junto con una disminución en la demanda de productos refinados como la gasolina y el diésel. Al fortalecer su base energética interna, China se está posicionando para ser menos vulnerable a shocks de suministro externos, incluyendo disrupciones como las deri- vadas del conflicto con Irán, incluso si los combus- tibles fósiles siguen siendo parte de la matriz ener- gética en los próximos años.

Europa, por su parte, comenzó a avanzar hacia una mayor autonomía estratégica tanto de Estados Unidos como de proveedores externos de energía tras el estallido de la guerra entre Rusia y Ucrania. Sin embargo, el continente todavía importa la mayor parte de la energía que consume. A la fecha, Europa importaba cerca del 60% de sus necesidades ener- géticas, lo que la deja altamente expuesta, particu- larmente a través de su dependencia del GNL. En ese sentido, el conflicto con Irán podría servir como otro llamado de atención para la región. Así como la guerra en Ucrania provocó un resurgimiento del gasto en defensa europeo y de la capacidad indus- trial local, la renovada inestabilidad en Medio Oriente reafirma la urgencia de expandir la produc- ción energética propia de Europa, incluyendo una aceleración en el despliegue de energías renovables.

— “Las repercusiones del conflicto comienzan con el petróleo, pero no terminan ahí. El paso por el estrecho de Ormuz es tan impor- tante para el petróleo como lo es para el gas natural, ya que entre el 20% y el 25% de las exportaciones globales de GNL pasan por esa misma vía marítima. Sin embargo, la geografía es aún más relevante para el GNL de Medio Oriente que para el petróleo. ”

En este punto, el comisario europeo de energía, Dan Jørgensen, afirmó recientemente que el bloque se encuentra en una posición más sólida que en 2022, gracias a una mayor participación de las energías renovables en la matriz energética y a una mayor diversificación del sistema. Adicionalmente, Ursula von der Leyen, presidenta de la Comisión Europea, señaló que la participación de las ener- gías renovables en la matriz eléctrica de la Unión Europea ha pasado de 36% en 2021 a casi 50% en la actualidad.

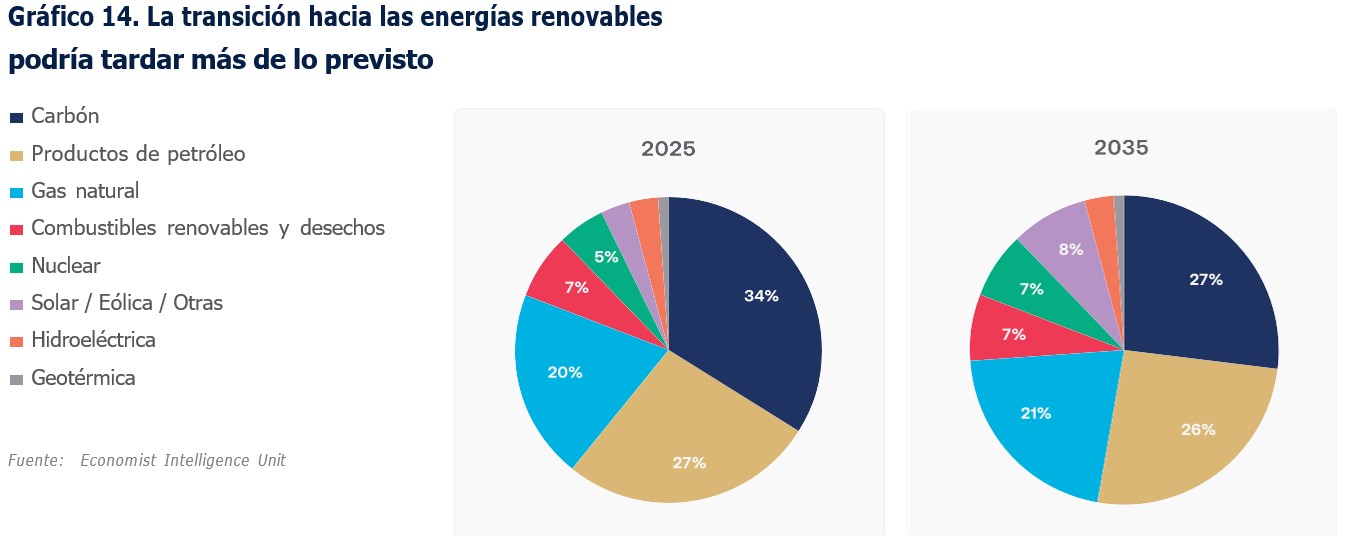

Aunque el contexto actual parece ideal para que las energías renovables asuman un papel más dominante en el suministro energético global, se espera que permanezcan muy por detrás de fuentes tradicionales como el carbón y el gas natural, como se observa en el gráfico 14. Además, el marco operativo más amplio necesario para respaldar las energías renovables, incluyendo la capacidad de red, la flexibilidad del sistema y el procesamiento de permisos, sigue siendo una limi- tación significativa para garantizar un suministro eléctrico fiable. Aun así, los conflictos recientes han reafirmado una lección clave: la seguridad energé- tica depende de la diversificación.

Y si la historia sirve de guía, pocos catalizadores son tan poderosos para la innovación como la necesidad – en este caso, la necesidad creciente y urgente de contar con electricidad confiable.

Nuestra relación con los combustibles fósiles es, cuando menos, volátil. Un día podemos sentir que nos estamos alejando; al siguiente, no podemos vivir sin ellos. Tomemos el petróleo como ejemplo. Durante el último año, los precios del petróleo Brent oscilaron entre USD 60 y USD 70, con un promedio cercano a USD 65, en un contexto en el que el mundo estaba inundado de petróleo. De hecho, después de la pandemia de Covid-19, los precios del Brent llegaron a niveles tan bajos como USD 40. El petróleo estaba en declive, ya que las proyecciones de demanda se ajustaban a la baja, mientras que la oferta se mantenía abundante. Esta relación cambió rápidamente en el último mes, después de que el conflicto con Irán restringiera el acceso de trans- porte a través de un estrecho paso marítimo de apenas veintitrés millas en su punto más angosto: el estrecho de Ormuz.

Aproximadamente el 20% del suministro global de petróleo fluye a través del estrecho de Ormuz; es decir, uno de cada cinco barriles consumidos en el mundo. Más importante aún, todo el Medio Oriente es responsable de producir más de un tercio del petróleo mundial, lo que lo convierte en la mayor región productora del planeta. Aunque el estrecho representa una proporción engañosamente pequeña de los flujos, la importancia de esta arteria tiene implicaciones significativas para los mercados globales de petróleo. La mayoría ha escuchado sobre recortes o aumentos de producción en respuesta a la demanda esperada. Sin embargo, hasta hace poco, los cierres totales de producción eran prácti- camente desconocidos. Pensemos en un recorte o aumento de producción como un carro que circula por una autopista y reduce o aumenta su velocidad. Es fácil para un vehículo cambiar su velocidad mientras se mueve, pero lo importante es que sigue en movi- miento. Ahora pensemos en un cierre de producción como ese mismo carro saliéndose de la carretera y apagando el motor.

— “La fabricación de chips es altamente intensiva en energía, por lo que mayores precios del petróleo aumen- tarían directamente los costos operativos de las plantas de fabricación en los principales centros de producción como Taiwán y Corea del Sur”

El carro puede volver a incorporarse a la autopista, pero como ha dejado de moverse y se ha detenido por completo, le tomará más tiempo regresar al flujo del tráfico que si simplemente hubiera reducido la velocidad. El conflicto en Medio Oriente ha provo- cado que algunas de las refinerías más grandes de la región suspendan completamente su producción, por lo que, incluso si el conflicto terminara mañana, tomará tiempo para que estas refinerías vuelvan a los niveles previos. Por lo tanto, aunque es probable que los precios del petróleo retrocedan tras el fin del conflicto, también es probable que se mantengan más altos durante más tiempo. Adicionalmente, el piso previo de precios, cercano a los USD 40, proba- blemente se reajuste al alza para reflejar mayores tensiones geopolíticas, con el rango inferior proba- blemente situándose cerca de los USD 60 en el futuro previsible, salvo que se produzca una caída anormalmente grande en la demanda.

Las repercusiones del conflicto comienzan con el petróleo, pero no terminan ahí. El paso por el estrecho de Ormuz es tan importante para el petróleo como lo es para el gas natural, ya que entre el 20% y el 25% de las exportaciones globales de GNL pasan por esa misma vía marítima. Sin embargo, la geografía es aún más relevante para el GNL de Medio Oriente que para el petróleo. Catar es, por mucho, el mayor productor de GNL de la región. Geográficamente, este país se ubica en una pequeña península que se adentra en el Golfo Pérsico. Como resultado, a diferencia del petróleo, que puede salir del Medio Oriente en cantidades limitadas a través de sistemas de oleoductos terres- tres, la única forma en que los envíos de GNL desde Catar pueden salir de la región es a través del Golfo Pérsico, pasando por el estrecho de Ormuz hacia mar abierto. Tan importante es este país para los mercados de GNL de la región que, mientras se escribía este reporte, surgió la noticia de que Irán había atacado la ciudad industrial de Ras Laffan, un complejo que alberga la mayor planta de exportación de GNL del mundo, causando daños significativos a la instalación y probablemente asegurando que los precios del GNL permanezcan elevados por más tiempo. A diferencia del petróleo, que se utiliza tanto como combustible como insumo para numerosos productos finales, el GNL se utiliza casi exclusiva- mente para generación eléctrica, calefacción y manufactura. Además, la gran mayoría del GNL se exporta a Asia, principalmente a Japón, Corea del Sur, China e India, con parte del suministro de la región también destinado a Europa. De hecho, cerca del 50% de las necesidades de GNL de Japón y Corea del Sur son cubiertas por Medio Oriente, mientras que China e India obtienen aproximada- mente el 30% de su suministro de la región. Esto es relevante, ya que los países asiáticos son los más propensos a verse afectados por un conflicto prolongado y por el cierre del estrecho de Ormuz.

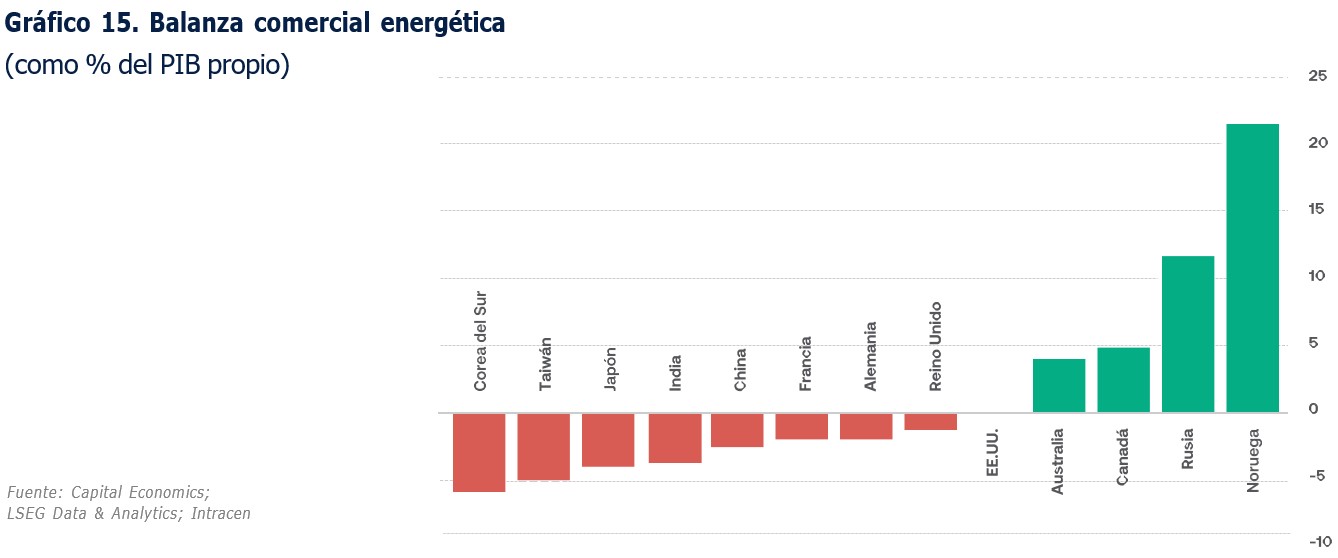

El gráfico 15 muestra una comparación entre países que son importadores y exportadores netos de energía, principalmente petróleo y gas, para satis- facer sus necesidades locales. Como se puede observar, los países que dependen en gran medida de las importaciones para cubrir su demanda ener- gética interna, principalmente los países asiáticos mencionados anteriormente, serán los más afec- tados por el conflicto actual, mientras que los exportadores netos, ubicados a la derecha en el gráfico, serán los menos afectados. Cabe resaltar que Estados Unidos se encuentra hacia el centro del gráfico, ligeramente en el lado positivo del balance comercial, ya que ahora es un exportador neto de energía. La diferencia entre importadores y exporta- dores netos se ha reflejado en el desempeño de sus respectivos mercados de renta variable desde el inicio del conflicto. Un claro ejemplo de esto es que los mercados accionarios de la mayoría de los países exportadores netos han retrocedido entre 3% y 5%

desde el inicio del conflicto, mientras que los de los países importadores han caído entre 10% y 15%.

Sin embargo, las implicaciones no terminan ahí. Agravando aún más la situación para los países importadores de petróleo y gas está la fortaleza del dólar estadounidense frente a sus monedas. Además de ser un activo refugio relativo, el dólar está intrínse- camente ligado a los mercados de petróleo y gas, ya que los precios globales de estas materias primas suelen cotizarse en dólares y se negocian en esta moneda. Como resultado, un conflicto prolongado podría impulsar temporalmente el dólar al alza, parti- cularmente frente a otras monedas que dependen de las importaciones de petróleo, como el euro y varias de las monedas asiáticas.

El conflicto actual ha vuelto a exponer la incómoda dependencia del mundo de los combustibles fósiles. Justo cuando los países intentan reducir su depen- dencia de ellos, las disrupciones en el suministro y las tensiones geopolíticas sirven como un recorda- torio contundente de cuán esenciales siguen siendo estas fuentes de energía y de lo profundamente inte- gradas que están en el funcionamiento de las econo- mías a nivel global.

Como se mencionó anteriormente, aunque los efectos más inmediatos del conflicto con Irán son visibles en los precios del petróleo, y potencialmente en una transición más rápida hacia energías renova- bles, los efectos de segundo y tercer orden se extienden mucho más allá de las materias primas. En particular, las disrupciones relacionadas con la guerra ya están afectando la logística global. Las estimaciones sugieren que aproximadamente el 10% de la flota mundial de contenedores se encuentra actualmente fuera de posición o

retrasada, mientras que los ataques aéreos también han interrumpido partes de las rutas comerciales aéreas entre Asia y Europa. Estos desarrollos ponen de manifiesto cómo las tensiones geopolíticas pueden trasladarse rápidamente a la infraestruc- tura que sostiene el comercio global.

¿Debemos esperar un fuerte aumento de las tarifas de flete? Curiosamente, no necesariamente. Una de las lecciones estructurales tanto de la pandemia como de la invasión de Rusia a Ucrania es que las empresas han pasado los últimos años rediseñando sus redes logísticas. Al diversificar proveedores, aumentar inventarios y construir rutas de transporte más flexibles, muchas compañías han desarrollado cadenas de suministro más resilientes, lo que les permite absorber shocks que en el pasado se habrían traducido directamente en mayores costos de trans- porte. Al mismo tiempo, estos ajustes están creando oportunidades para invertir en las transformaciones industriales que están redefiniendo las cadenas de suministro globales. Exploremos cómo algunas de ellas podrían evolucionar en los próximos años.

En el sector farmacéutico, aproximadamente la mitad de todas las recetas de medicamentos gené- ricos en Estados Unidos son suministrados por fabri- cantes en India. A su vez, muchos de los compo- nentes químicos necesarios para producir estos medicamentos se fabrican en China y, a menudo, se consolidan a través de centros logísticos en los Emiratos Árabes Unidos. Además, varios insumos petroquímicos utilizados en la fabricación de medi- camentos dependen en gran medida de suministros provenientes del golfo Pérsico. Los medicamentos genéricos son particularmente vulnerables porque operan con los márgenes más bajos dentro de la industria farmacéutica, lo que deja poco espacio para absorber mayores costos de insumos o trans- porte. Dado que las empresas suelen mantener solo entre 30 y 60 días de inventario, una disrupción prolongada podría eventualmente propagarse a través del sistema de salud estadounidense, afec- tando la disponibilidad y el precio de medicamentos esenciales. Como un posible efecto de tercer orden, disrupciones sostenidas podrían acelerar los esfuerzos de gobiernos y compañías farmacéuticas para relocalizar partes de la cadena de suministro, diversificar el abastecimiento químico e invertir en capacidad de producción doméstica para medica- mentos críticos.

El sector de confecciones es otra industria que ya está sintiendo los efectos de la guerra. Gran parte de la producción mundial de la llamada “moda rápida” se concentra en Pakistán, India y Bangladesh, con una proporción significativa de los envíos transitando por rutas conectadas con el golfo Pérsico. Como resul- tado, las empresas que dependen en gran medida de estas cadenas de suministro podrían enfrentar presión en sus modelos de negocio si el transporte se vuelve más complejo o presenta retrasos. Al mismo tiempo, esta disrupción podría generar oportunidades para otras economías emergentes con costos laborales competitivos para capturar parte de la cadena de suministro, a medida que las marcas globales diversi- fican su producción y construyen inventarios geográ- ficamente más equilibrados.

Los semiconductores también podrían enfrentar presiones significativas derivadas de las disrupciones alrededor del estrecho de Ormuz. La fabricación de chips es altamente intensiva en energía, por lo que mayores precios del petróleo aumentarían directa- mente los costos operativos de las plantas de fabri- cación en los principales centros de producción como Taiwán y Corea del Sur. Al mismo tiempo, la industria depende de una compleja red de insumos que incluye petroquímicos, químicos especializados y gases industriales, lo que significa que las

disrupciones podrían afectar no solo los costos de transporte y energía, sino también materiales críticos como el helio. Por ejemplo, Catar representa aproxi- madamente el 40% de la producción mundial de helio. Como efecto de tercer orden, un riesgo geopolítico persistente podría reforzar el impulso estratégico de los gobiernos para localizar y diversificar las cadenas de suministro de semiconductores, una tendencia que ya está en marcha a través de políticas como lo es la Ley de Chips y Ciencia de Estados Unidos.

La agricultura y la producción de alimentos proba- blemente estarán entre los sectores más afectados, particularmente debido a las disrupciones en el suministro de fertilizantes. Según la American Farm Bureau Federation, los países expuestos al conflicto en la región representan aproximadamente el 30% de las exportaciones globales de amoníaco y cerca del 49% de las exportaciones globales de urea, dos componentes esenciales en la producción de fertili- zantes nitrogenados. Los principales exportadores, como Arabia Saudita, Catar y Rusia, se benefician del acceso a combustibles fósiles muy económicos, particularmente gas natural, que llega a representar cerca del 80% de los costos de producción de los fertilizantes. Esto deja expuestas a grandes econo- mías agrícolas. Brasil, por ejemplo, importa aproxi- madamente el 85% de sus necesidades de fertili- zantes. Por lo tanto, estas disrupciones podrían impulsar al alza los precios de los alimentos al comprimir los retornos agrícolas e incrementar los costos de producción, añadiendo así presión a la inflación global. Los agricultores también podrían ajustar sus decisiones de siembra en respuesta a mayores precios de fertilizantes, alejándose de cultivos intensivos en nitrógeno como el maíz hacia cultivos como la soya, que fijan nitrógeno de manera natural en el suelo. A más largo plazo, estos shocks probablemente reafirmarán los llamados a políticas agrícolas más proteccionistas, ya que los grandes conflictos de los últimos cinco años han expuesto

cuán vulnerables son los sistemas alimentarios globales frente a las disrupciones.

Por otro lado, el sector aeroespacial y de defensa ha surgido como uno de los beneficiarios estructurales más claros del entorno geopolítico actual, a medida que los gobiernos continúan aumentando el gasto militar en respuesta a mayores riesgos de seguridad. Por ejemplo, las compañías de defensa en Corea del Sur están reportando niveles récord en sus regis- tros de pedidos, así como un fuerte aumento en sus exportaciones, respaldados por una creciente demanda de miembros de la OTAN y países de Medio Oriente. En Europa, el conflicto en Ucrania reforzó la urgencia de reconstruir inventarios mili- tares agotados, al tiempo que aceleró los esfuerzos por expandir las capacidades de defensa internas y reducir la dependencia de Estados Unidos en materia de seguridad y sistemas de armamento.

Finalmente, los materiales industriales también podrían enfrentar importantes efectos de segundo y tercer orden derivados de las disrupciones vinculadas al estrecho de Ormuz. En el corto plazo, los mayores precios de la energía asociados con las tensiones en torno a Irán elevan los costos de producción de mate- riales intensivos en energía como el acero, el aluminio y el cemento, mientras que los mayores precios del combustible incrementan los costos de transporte a lo largo de las cadenas de suministro de construcción y manufactura. Con el tiempo, estas presiones podrían conducir a ajustes estructurales, ya que las empresas reubican la producción intensiva en energía hacia regiones con fuentes de energía más baratas y esta- bles, particularmente en Norteamérica, donde abunda el gas natural y la expansión de la capacidad reno- vable proporcionan una ventaja en costos.

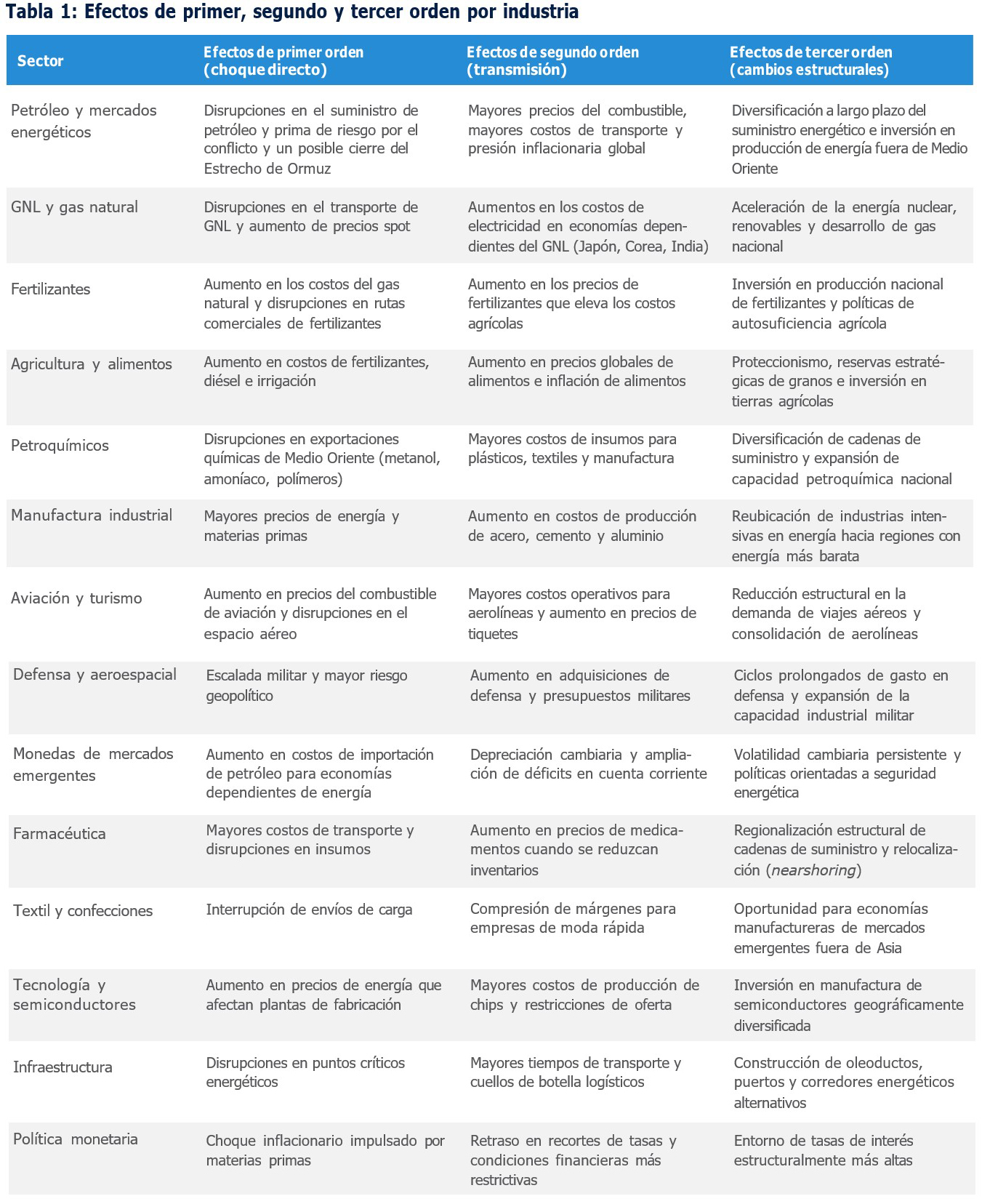

Aunque podríamos pasar días discutiendo las formas en que los eventos en Irán pueden afectar la vida coti- diana, la Tabla 1 destaca varios de los sectores clave en los que es probable que surjan cambios estructu- rales significativos a mediano plazo, y oportunidades de inversión. Desde la energía hasta los alimentos, las disrupciones vinculadas al estrecho de Ormuz se extienden mucho más allá de los mercados petro- leros, generando efectos en cadena a lo largo de la economía global y abriendo nuevas áreas de interés para la inversión. A medida que las cadenas de sumi- nistro se adaptan a los riesgos asociados con Irán, temas como el proteccionismo, la localización de cadenas de suministro y las tecnologías diseñadas para reducir vulnerabilidades estratégicas probable- mente jugarán un papel cada vez más importante en el posicionamiento de portafolios en los próximos años. En última instancia, las disrupciones en puntos críticos geopolíticos pueden acelerar la fragmenta- ción, el redireccionamiento, la construcción de resi- liencia y la adopción tecnológica en los sistemas de comercio y logística.

Insigneo Financial Group, LLC comprende una serie de empresas operativas dedicadas a la oferta de productos y servicios de corretaje y asesoría en varias jurisdicciones. Los productos y servicios de corretaje se ofrecen a través de Insigneo Securities, LLC, una casa de corretaje registrada en la Comisión de Bolsa y Valores (conocida por sus siglas en inglés “SEC”), miembro de FINRA y SIPC. Los productos y servicios de asesoría de inversiones se ofrecen a través de Insigneo Advisory Services, LLC, un asesor de inversiones registrado en la SEC. Insigneo tiene empresas afiliadas en diferentes localidades, por lo que es importante comprender con qué entidad está haciendo negocios. Visite https:// insigneo.com/legalentities/ para obtener más información sobre las diferencias entre estas empresas, sus ubicaciones y lo que esto significa para usted.

Este material no debe interpretarse como una oferta de venta ni como una solicitud de oferta de compra de ningún valor. Su propósito es únicamente informativo. En la medida en que este material analice la actividad general del mercado, las tendencias de la industria o sector, u otras condiciones económicas o políticas generales, no debe interpretarse como investigación ni asesoramiento de inversión. En la medida en que incluya referencias a valores, estas no constituyen una recomendación para comprar, vender o mantener dichos valores. No constituyen una recomendación, una declaración de opinión ni un informe sobre ninguno de estos aspectos, y no tienen ni pretenden tener en cuenta los objetivos de inversión, las condiciones financieras ni las necesidades particulares de cada inversor. Los precios objetivo proporcionados reflejan nuestras expectativas actuales, están sujetos a cambios y podrían no alcanzarse debido a diversos riesgos, como la evolución de las condiciones económicas, los tipos de interés, la evolución geopolítica y factores específicos del emisor. El precio objetivo no garantiza resultados futuros y no debe utilizarse como único fundamento para tomar decisiones de inversión. Considere siempre si cualquier inversión se adapta a sus circunstancias particulares y, de ser necesario, consulte con su profesional de inversiones.

No se divulgan todos los riesgos – El rendimiento pasado no es indicativo de los resultados futuros. Las inversiones conllevan riesgos significativos y es posible perder parte o la totalidad del capital invertido, por lo que no son adecuadas para todos. Considere siempre si alguna inversión es adecuada para sus circunstancias particulares y, de ser necesario, busque asesoramiento profesional de su asesor de inversiones. Este material puede contener opiniones, expresiones y estimaciones que representan el análisis y la perspectiva del departamento de Estrategia de Inversión de Insigneo Securities, LLC o de sus proveedores en el momento de su publicación. Estas opiniones están sujetas a cambios en cualquier momento, sin previo aviso.

PARA AFILIADAS LOCALIZADAS EN CHILE

Insigneo Asesorías Financieras SPA se encuentra inscrito en Chile, en el Registro de Prestadores de Servicios Financieros de la Comisión para el Mercado Financiero. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de emisión de este. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera.

Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Asesorías Financieras SPA ni ninguna de sus empresas relacionadas.

Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta o solicitud de compra o venta de ningún valor en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en cuentas de corretaje y de asesoramiento de inversiones

están sujetas al riesgo de mercado, incluida la pérdida de capital.

La información base del presente informe puede sufrir cambios, no teniendo Insigneo Securities LLC ni Insigneo Asesorías Financieras SPA la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.

PARA AFILIADAS LOCALIZADAS EN URUGUAY

Insigneo Asesor Uruguay S.A. está inscripto en el Registro de Mercado de Valores del Banco Central del Uruguay como Asesor de Inversiones. En Uruguay, los valores están siendo ofrecidos en forma privada de acuerdo al artículo 2 de la ley 18.627 y sus modificaciones. Los valores no han sido ni serán registrados ante el Banco Central del Uruguay para oferta pública. Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted según su perfil y estrategia de inversión. Este documento no constituye un asesoramiento ni una recomendación u oferta o solicitud de compra o. Las inversiones en valores negociables están sujetas al riesgo de mercado, incluida la pérdida parcial o total del capital invertido. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso. Rentabilidades históricas de los productos anunciados no aseguran rentabilidades futuras.

PARA AFILIADAS LOCALIZADAS EN ARGENTINA

Insigneo Argentina S.A.U. Agente Asesor Global de Inversión se encuentra registrado bajo el N° 1053 de la Comisión Nacional de Valores (CNV) e inscripto ante la Inspección General de Justicia (IGJ) bajo el N° 12.278 del Libro 90, Tomo –, de Sociedades por Acciones. Este informe fue efectuado por área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, en base a la información disponible a la fecha de su emisión. Para evitar cualquier conflicto de interés, Insigneo Securities LLC dispone que ningún integrante del equipo de Research & Strategy tenga su remuneración asociada directa o indirectamente con una recomendación o reporte específico o con el resultado de una cartera. Aunque los antecedentes sobre los cuales ha sido elaborado este informe fueron obtenidos de fuentes consideradas confiables, no podemos garantizar la completa exactitud e integridad de estos, no asumiendo responsabilidad alguna al respecto Insigneo Securities LLC, Insigneo Argentina S.A.U. ni ninguna de sus empresas relacionadas. La información base del presente informe puede sufrir cambios, no teniendo Insigneo Argentina S.A.U. la obligación de actualizar el presente informe ni de comunicar a sus destinatarios sobre la ocurrencia de tales cambios.

Este material está destinado únicamente a facilitar el debate general y no pretende ser fuente de ninguna recomendación específica para una persona concreta. Por favor, consulte con su ejecutivo de cuentas o con su asesor financiero si alguna de las recomendaciones específicas que se hacen en este documento es adecuada para usted. Este documento no constituye una oferta, recomendación o solicitud de compra o venta de ningún valor negociable en ninguna jurisdicción en la que dicha oferta o solicitud no esté autorizada o a ninguna persona a la que sea ilegal hacer dicha oferta o solicitud. Las inversiones en valores negociables están sujetas al riesgo de mercado, incluida la pérdida parcial o total del capital invertido. Cualquier opinión, expresión, estimación y/o recomendación contenida en este informe constituyen el juicio o visión de área de Research & Strategy de Insigneo Securities LLC. o sus proveedores, a la fecha de su publicación y pueden ser modificadas sin previo aviso.